Ostatnia aktualizacja 28 lipca 2022

Z artykułu dowiesz się, że konflikt między Rosją a Ukrainą, wpływa na wyżywienie reszty świata i twoją dietę. Wiedziałeś że tak bogaty kraj jak Szwajcaria jest zależna od Ukrainy? A jak ? dowiesz się z treści albo z rysunków poniżej. Oba skonfliktowane kraje mają najlepsze ziemie uprawne na świecie, na których rosną najbardziej wymagające gatunki roślin uprawnych jak słonecznik, soja, rzepak, kukurydza.

Ale rozgrywka idzie także o inną stawkę. I nie jest to tylko ożywienie wśród handlarzy niewolnic (żywym towarem) w Europie Zachodniej, czy przeznaczanie na dary przeterminowanych produktów dla poszkodowanych konfliktem, które normalnie poszłyby na straty.

Ofiarami? Zwykli ludzie. Reszta na wojnie zarobi albo straci.

Na pewno konflikt ten przyspieszył koniec restrykcji z powodu pandemii COVID-19 w Polsce.

1. Struktura rynku, profile handlowe i ostatnie trendy cenowe

1.1 Udziały w rynku

• Federacja Rosyjska i Ukraina należą do najważniejszych producentów towarów rolnych na świecie. Oba kraje są eksporterami netto produktów rolnych i odgrywają wiodącą rolę na światowych rynkach środków spożywczych i nawozów, gdzie dostawy na eksport są często skoncentrowane w kilku krajach. Taka koncentracja może narazić te rynki na większą podatność na wstrząsy i niestabilność.

• W 2021 roku Federacja Rosyjska lub Ukraina (lub oba kraje) znalazły się w pierwszej trójce światowych eksporterów pszenicy, kukurydzy, rzepaku, ziaren słonecznika i oleju słonecznikowego, a Federacja Rosyjska była również największym na świecie eksporterem nawozów azotowych i drugim wiodącym dostawcą nawozów potasowych i fosforowych.

1.2 Profile handlowe

• Wiele krajów, które są w dużym stopniu uzależnione od importu żywności i nawozów, w tym kilka zaliczanych do grupy krajów najsłabiej rozwiniętych (LDC) i krajów o niskich dochodach z deficytem żywności (LIFDC), polega na ukraińskich i rosyjskich dostawach żywności, aby zaspokoić swoje potrzeby konsumpcyjne. Wiele z tych krajów już przed wybuchem konfliktu zmagało się z negatywnymi skutkami wysokich międzynarodowych cen żywności i nawozów.

2. Analiza ryzyka: Ocena ryzyka związanego z konfliktem

2.1 Ryzyko handlowe

• Na Ukrainie niedawna eskalacja konfliktu doprowadziła już do zamknięcia portów, zawieszenia operacji tłoczenia nasion oleistych oraz wprowadzenia wymogów licencjonowania eksportu niektórych upraw, co w nadchodzących miesiącach może odbić się na eksporcie zbóż i olejów roślinnych z tego kraju. Nie ma również pewności, czy Ukraina będzie w stanie zebrać swoje plony podczas przedłużającego się konfliktu. Dużą niepewność budzą również perspektywy eksportowe Rosji w przyszłości, biorąc pod uwagę trudności w sprzedaży, które mogą pojawić się w wyniku sankcji gospodarczych nałożonych na ten kraj.

2.2 Ryzyko cenowe

• Symulacje FAO oceniające potencjalne skutki nagłego i gwałtownego zmniejszenia eksportu ziarna i nasion słonecznika przez te dwa kraje wskazują, że te braki mogłyby być tylko częściowo zrekompensowane przez alternatywne źródła pochodzenia w sezonie handlowym 2022/23. Zdolność wielu z tych krajów do zwiększenia produkcji i wysyłek może być ograniczona wysokimi kosztami nakładów produkcyjnych. Co niepokojące, wynikająca z tego globalna luka podażowa może spowodować wzrost międzynarodowych cen żywności i paszy o 8 do 22% powyżej ich już podwyższonych poziomów.

• Jeśli konflikt utrzyma ceny ropy naftowej na wysokim poziomie i przedłuży zmniejszony udział obu krajów w światowym eksporcie poza sezon 2022/23, na światowych rynkach zbóż i nasion słonecznika utrzyma się znaczna luka podażowa, nawet jeśli kraje będące alternatywnymi producentami zwiększą swoją produkcję w odpowiedzi na wyższe ceny. Spowodowałoby to utrzymanie międzynarodowych cen na poziomie znacznie przewyższającym poziom wyjściowy.

2.3 Ryzyko logistyczne

• Na Ukrainie istnieją również obawy, że konflikt może spowodować szkody w infrastrukturze transportu śródlądowego i portów morskich, a także w infrastrukturze magazynowej i przetwórczej. Tym bardziej, że możliwości rozwiązań alternatywnych, takich jak transport kolejowy dla portów morskich czy mniejsze zakłady przetwórcze dla nowoczesnych instalacji tłoczenia nasion oleistych, są ograniczone i mogą zrekompensować brak ich funkcjonowania.

• W bardziej ogólnym ujęciu istnieją również obawy dotyczące wzrostu składek ubezpieczeniowych dla statków cumujących w regionie Morza Czarnego, ponieważ mogą one zwiększyć już i tak wysokie koszty transportu morskiego, co z kolei wpłynie na ostateczne koszty żywności pochodzącej z zagranicy ponoszone przez importerów.

2.4 Ryzyko związane z produkcją

• Chociaż wczesne perspektywy produkcji zbóż ozimych w sezonie 2022/23 są korzystne zarówno na Ukrainie, jak i w Federacji Rosyjskiej, na Ukrainie konflikt może uniemożliwić rolnikom doglądanie pól, zbieranie plonów i wprowadzanie ich do obrotu, a zakłócenia w funkcjonowaniu podstawowych usług publicznych mogą również negatywnie wpłynąć na działalność rolniczą.

• Ze wstępnych ocen FAO wynika, że w wyniku konfliktu od 20 do 30 procent powierzchni upraw zbóż ozimych, kukurydzy i słonecznika na Ukrainie nie zostanie obsadzonych lub pozostanie niezebranych w sezonie 2022/23, co prawdopodobnie będzie miało negatywny wpływ na plony tych upraw.

• W przypadku Federacji Rosyjskiej, choć nie wydaje się, aby w najbliższym czasie miało dojść do poważnych zakłóceń w uprawach, istnieje niepewność co do wpływu, jaki międzynarodowe sankcje nałożone na ten kraj będą miały na eksport żywności. W perspektywie średnioterminowej utrata rynków eksportowych, którą mogą one spowodować, może obniżyć dochody rolników, a tym samym negatywnie wpłynąć na przyszłe decyzje produkcyjne.

2.5 Ryzyko humanitarne

• Konflikt zwiększy potrzeby humanitarne na Ukrainie, pogłębiając jednocześnie potrzeby milionów ludzi, którzy przed jego eskalacją byli już przesiedleni lub wymagali pomocy z powodu trwającego od ponad ośmiu lat konfliktu we wschodniej części kraju. Poprzez bezpośrednie ograniczenie produkcji rolnej, ograniczenie działalności gospodarczej i wzrost cen konflikt jeszcze bardziej osłabi siłę nabywczą miejscowej ludności, co w konsekwencji doprowadzi do wzrostu braku bezpieczeństwa żywnościowego i niedożywienia.

• Wzrosną również potrzeby humanitarne w krajach sąsiednich, gdzie przesiedlona ludność szuka schronienia.

• W skali globalnej, jeśli konflikt spowoduje nagłe i długotrwałe zmniejszenie eksportu żywności przez Ukrainę i Federację Rosyjską, może to wywrzeć dodatkową presję wzrostową na międzynarodowe ceny towarów żywnościowych ze szkodą zwłaszcza dla krajów słabszych ekonomicznie. Symulacje przeprowadzone przez FAO sugerują, że w takim scenariuszu globalna liczba osób niedożywionych może wzrosnąć o 8 do 13 milionów w roku 2022/23, przy czym najbardziej wyraźny wzrost będzie miał miejsce w regionie Azji i Pacyfiku, następnie w Afryce Subsaharyjskiej oraz na Bliskim Wschodzie i w Afryce Północnej.

2.6 Ryzyko energetyczne

• Federacja Rosyjska jest również kluczowym graczem na światowym rynku energii. Jako branża wymagająca dużych nakładów energii, zwłaszcza w regionach rozwiniętych, rolnictwo nieuchronnie odczuje skutki gwałtownego wzrostu cen energii, który towarzyszy konfliktowi.

• Rolnictwo pochłania duże ilości energii bezpośrednio – poprzez zużycie paliw, gazu i energii elektrycznej – oraz pośrednio – poprzez stosowanie środków agrochemicznych, takich jak nawozy, pestycydy i smary.

• W związku ze wzrostem cen nawozów i innych energochłonnych produktów, będącym konsekwencją konfliktu, oczekuje się, że ogólne ceny środków produkcji znacznie wzrosną. Wyższe ceny tych środków produkcji przełożą się najpierw na wyższe koszty produkcji, a ostatecznie na wyższe ceny żywności. Mogą one również doprowadzić do obniżenia poziomu wykorzystania środków produkcji, co spowoduje spadek plonów i produkcji w sezonie upraw 2022/23 i zwiększy ryzyko pogorszenia stanu światowego bezpieczeństwa żywnościowego w nadchodzących latach.

• Wyższe ceny energii sprawiają, że surowce rolne (zwłaszcza kukurydza, cukier i nasiona roślin oleistych/oleje roślinne) stają się konkurencyjne dla produkcji bioenergii, a biorąc pod uwagę duży rozmiar rynku energii w stosunku do rynku żywności, może to spowodować wzrost cen żywności do poziomu odpowiadającego parytetowi energetycznemu.

2.7 Ryzyko związane z kursem walutowym, zadłużeniem i wzrostem gospodarczym

• Na początku marca 2022 r. hrywna ukraińska osiągnęła rekordowo niski kurs w stosunku do dolara amerykańskiego, co prawdopodobnie będzie miało wpływ na ukraińskie rolnictwo, zwiększając jego konkurencyjność eksportową i ograniczając możliwości importowe. Chociaż na obecnym etapie ich zakres pozostaje niejasny, oczekuje się, że spowodowane konfliktem szkody w potencjale produkcyjnym i infrastrukturze kraju pociągną za sobą bardzo wysokie koszty odbudowy i rekonstrukcji.

• Sankcje gospodarcze nałożone na Federację Rosyjską doprowadziły również do znacznej deprecjacji rosyjskiej rubla. Chociaż dzięki temu rosyjski eksport towarów rolnych powinien stać się bardziej przystępny cenowo, trwała deprecjacja rubla negatywnie wpłynęłaby na perspektywy wzrostu inwestycji i wydajności w tym kraju.

• Oczekuje się, że osłabienie aktywności gospodarczej i deprecjacja rubla będą miały również poważny wpływ na kraje Azji Środkowej poprzez zmniejszenie przepływów przekazów pieniężnych, ponieważ w wielu z tych krajów przekazy pieniężne stanowią znaczną część produktu krajowego brutto (PKB).

• Rolnictwo jest podstawą gospodarki wielu krajów rozwijających się, a większość z nich jest uzależniona od dolara amerykańskiego w zakresie zaciągania kredytów. Dlatego też trwała aprecjacja dolara amerykańskiego w stosunku do innych walut może mieć negatywne konsekwencje gospodarcze dla tych krajów, w tym dla ich sektorów rolno-spożywczych. Ponadto potencjalne ograniczenie wzrostu PKB w kilku częściach świata wpłynie na globalny popyt na produkty rolno-spożywcze, co będzie miało negatywne konsekwencje dla światowego bezpieczeństwa żywnościowego, a także prawdopodobnie zmniejszy dostępność funduszy na rozwój, zwłaszcza jeśli globalnie wzrosną wydatki na cele wojskowe.

3. Zalecenia dotyczące polityki

• Aby zapobiec szkodliwym skutkom konfliktu dla sektora rolno-spożywczego Ukrainy i Federacji Rosyjskiej lub je ograniczyć, należy dołożyć wszelkich starań, by utrzymać międzynarodowy handel żywnością i nawozami w celu zaspokojenia popytu krajowego i globalnego. Należy utrzymać pełną funkcjonalność łańcuchów dostaw, w tym ochronę upraw na pniu, zwierząt gospodarskich, infrastruktury przetwórstwa żywności oraz wszystkich systemów logistycznych.

• Aby zaabsorbować wstrząsy wywołane konfliktem i zachować odporność, kraje zależne od importu żywności z Ukrainy i Federacji Rosyjskiej powinny zdywersyfikować źródła zaopatrzenia w żywność, polegając na innych krajach eksportujących, istniejących zapasach żywności lub zwiększając różnorodność swojej krajowej bazy produkcyjnej.

• Wpływ konfliktu na bezpieczeństwo żywnościowe słabszych grup społecznych wymaga monitorowania w odpowiednim czasie i odpowiednio ukierunkowanych interwencji w zakresie ochrony socjalnej w celu złagodzenia trudności spowodowanych konfliktem i wsparcia procesu wychodzenia z niego. Aby pomóc przesiedleńcom wewnętrznym, uchodźcom i grupom bezpośrednio dotkniętym konfliktem, należy rozszerzyć zasięg ukraińskiego krajowego systemu ochrony socjalnej poprzez rejestrację dodatkowych grup ludności w Jednolitym Systemie Informacji Społecznej.

• W krajach przyjmujących uchodźców należy również ułatwić dostęp do istniejących systemów ochrony socjalnej i możliwości zatrudnienia poprzez zniesienie barier prawnych oraz, w razie potrzeby, poprzez zwiększenie zdolności systemów ochrony socjalnej krajów przyjmujących do przyjęcia dodatkowych przypadków.

• Kraje dotknięte potencjalnymi zakłóceniami wynikającymi z konfliktu muszą starannie rozważyć wprowadzane przez siebie środki pod kątem ich potencjalnie szkodliwego wpływu na rynki międzynarodowe, w tym w perspektywie długoterminowej. W szczególności należy unikać ograniczeń eksportowych, które zwiększają niestabilność cen, ograniczają możliwości buforowe rynku światowego i mają negatywne skutki w perspektywie średnioterminowej.

• Należy wzmocnić przejrzystość rynku i dialog polityczny, ponieważ odgrywają one kluczową rolę w sytuacji, gdy rynki towarów rolnych są niepewne, a zakłócenia należy minimalizować, aby zapewnić dalsze prawidłowe funkcjonowanie rynków międzynarodowych i płynność handlu żywnością i produktami rolnymi.

2. Struktura rynku i profile handlowe

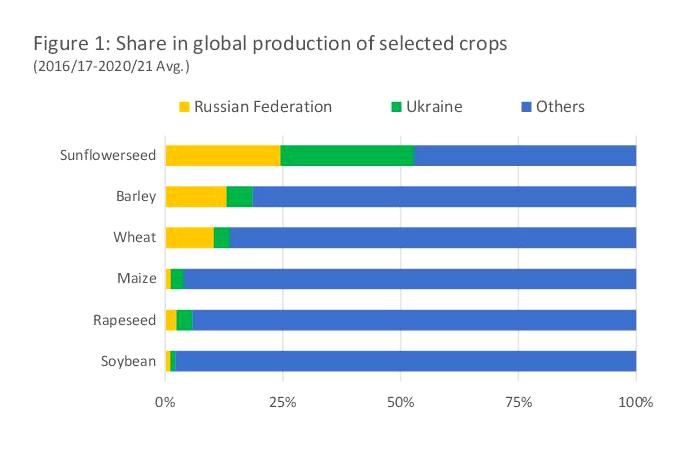

Federacja Rosyjska i Ukraina są jednymi z najważniejszych producentów towarów rolnych na świecie. W sektorze zbóż ich wkład w produkcję globalną jest szczególnie znaczący w przypadku jęczmienia, pszenicy i kukurydzy. Łącznie, średnio, oba kraje odpowiadają za 19, 14 i 4 proc. globalnej produkcji tych zbóż w latach 2016/17-2020/21. W kompleksie roślin oleistych ich wkład w światową produkcję był szczególnie istotny w przypadku oleju słonecznikowego – średnio nieco ponad połowa światowej produkcji w tym okresie pochodziła z tych dwóch krajów. Ich średni udział w światowej produkcji rzepaku i soi jest stosunkowo mniejszy i wynosi odpowiednio 6 i 2 procent.

1.1 Udziały w rynku

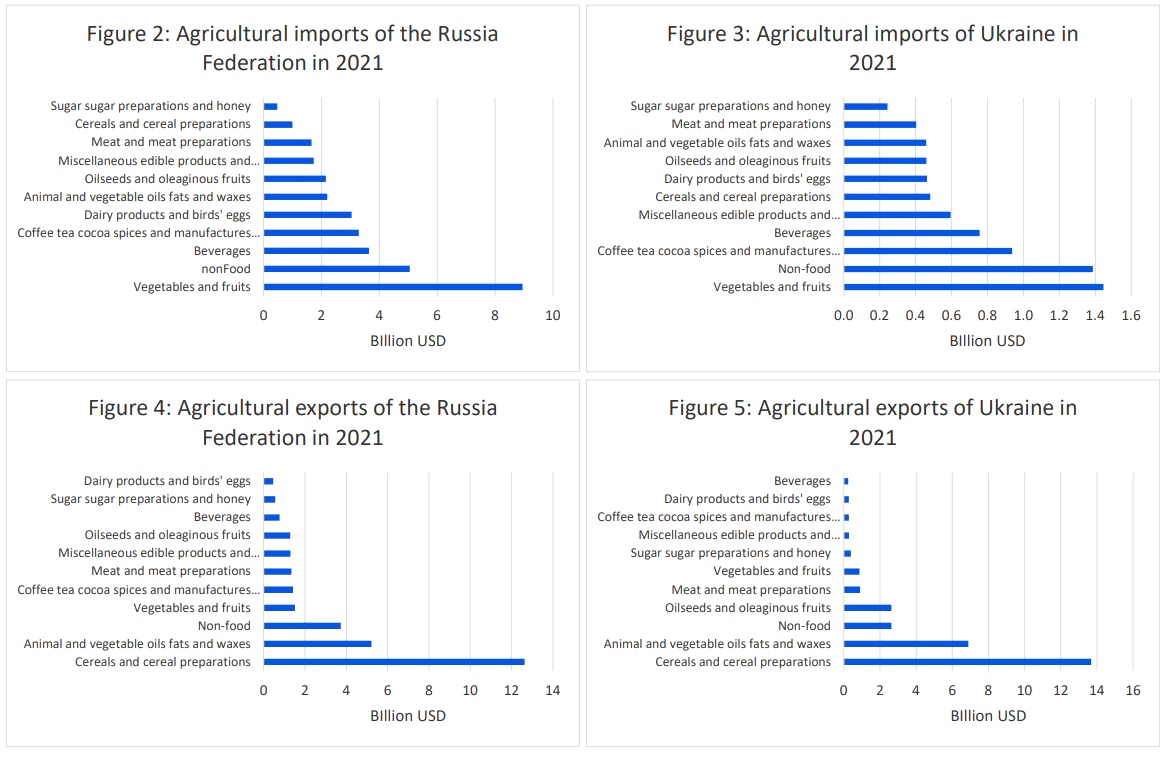

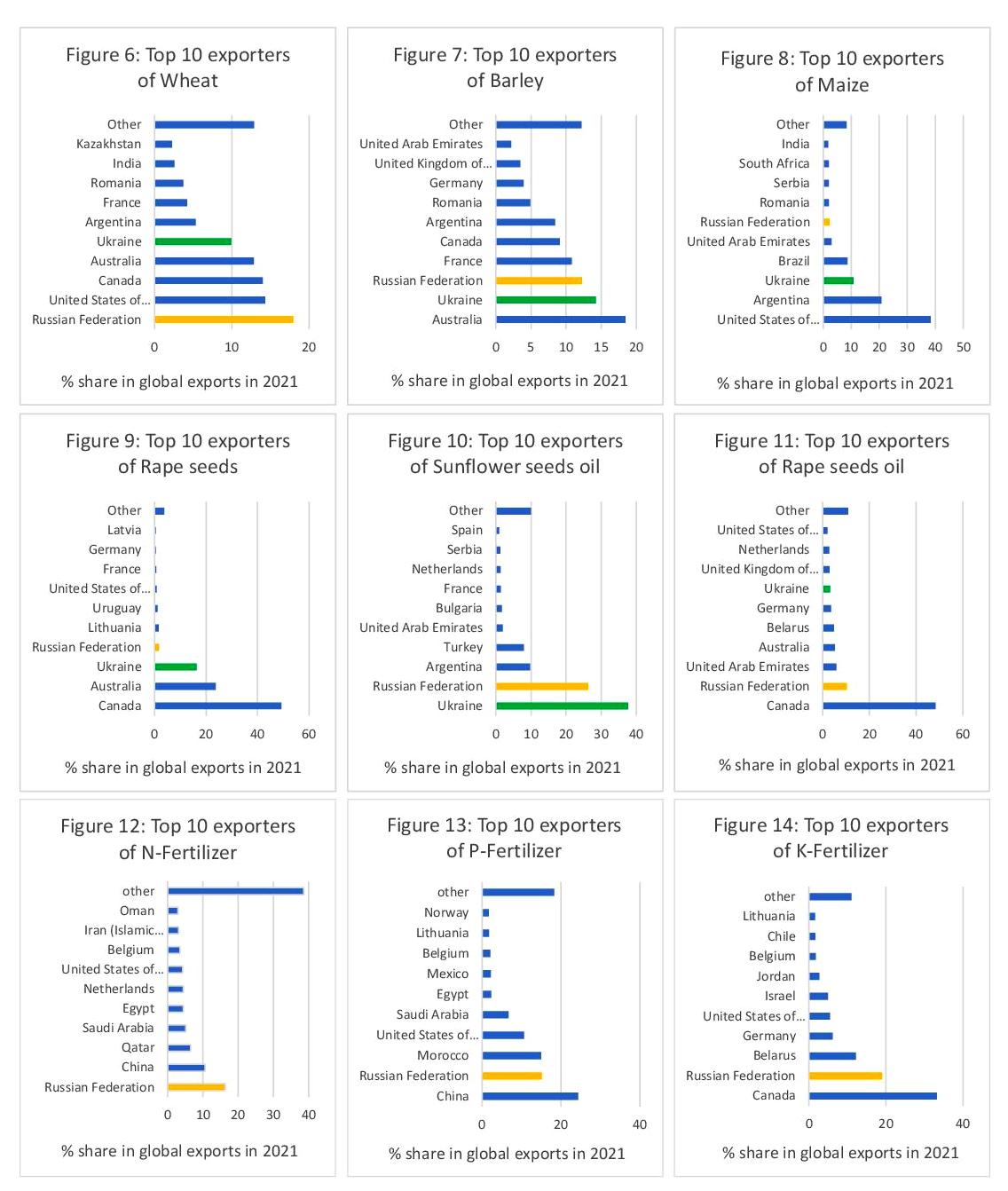

Kluczowa rola, jaką Federacja Rosyjska i Ukraina odgrywają w światowym rolnictwie, jest jeszcze bardziej oczywista z perspektywy handlu międzynarodowego (zob. rysunki 2-5 oraz tabele 1 i 2). Oba kraje są eksporterami netto produktów rolnych i oba odgrywają wiodącą rolę w zaopatrywaniu światowych rynków w artykuły spożywcze, których dostawy na eksport są często skoncentrowane w kilku krajach, co naraża te rynki na zwiększone ryzyko podatności na wstrząsy i zmienność. Na przykład w sektorze pszenicy i mieszanki żyta z pszenicą, w którym siedmiu największych eksporterów łącznie odpowiadało za 79% handlu międzynarodowego w 2021 r., Federacja Rosyjska zajmuje czołową pozycję i jest światowym eksporterem pszenicy, wysyłając łącznie 32,9 mln ton pszenicy i mieszanki żyta z pszenicą (w wadze produktu), co stanowiło 18% światowych dostaw (zob. Ryc. 6). Ukraina była piątym największym eksporterem pszenicy w 2021 roku, eksportując 20 mln ton pszenicy i mieszanki żyta z pszenicą, z 10-procentowym udziałem w rynku światowym.

Znaczenie tych dwóch krajów na światowej arenie handlowej jest również godne uwagi na światowych rynkach kukurydzy, jęczmienia i rzepaku, a jeszcze bardziej w sektorze oleju słonecznikowego, gdzie ich znaczące bazy produkcyjne zapewniły im łączny udział w światowym rynku eksportowym na poziomie blisko 64%. Wysoka koncentracja eksportu charakteryzująca rynki towarów żywnościowych znajduje również odzwierciedlenie w sektorze nawozów, w którym Federacja Rosyjska odgrywa wiodącą rolę jako dostawca. W 2021 roku Federacja Rosyjska była największym eksporterem nawozów azotowych (N) oraz drugim największym dostawcą nawozów potasowych (K) i fosforowych (P), jak pokazano na rysunkach 12-14.

2.2 Profile handlowe

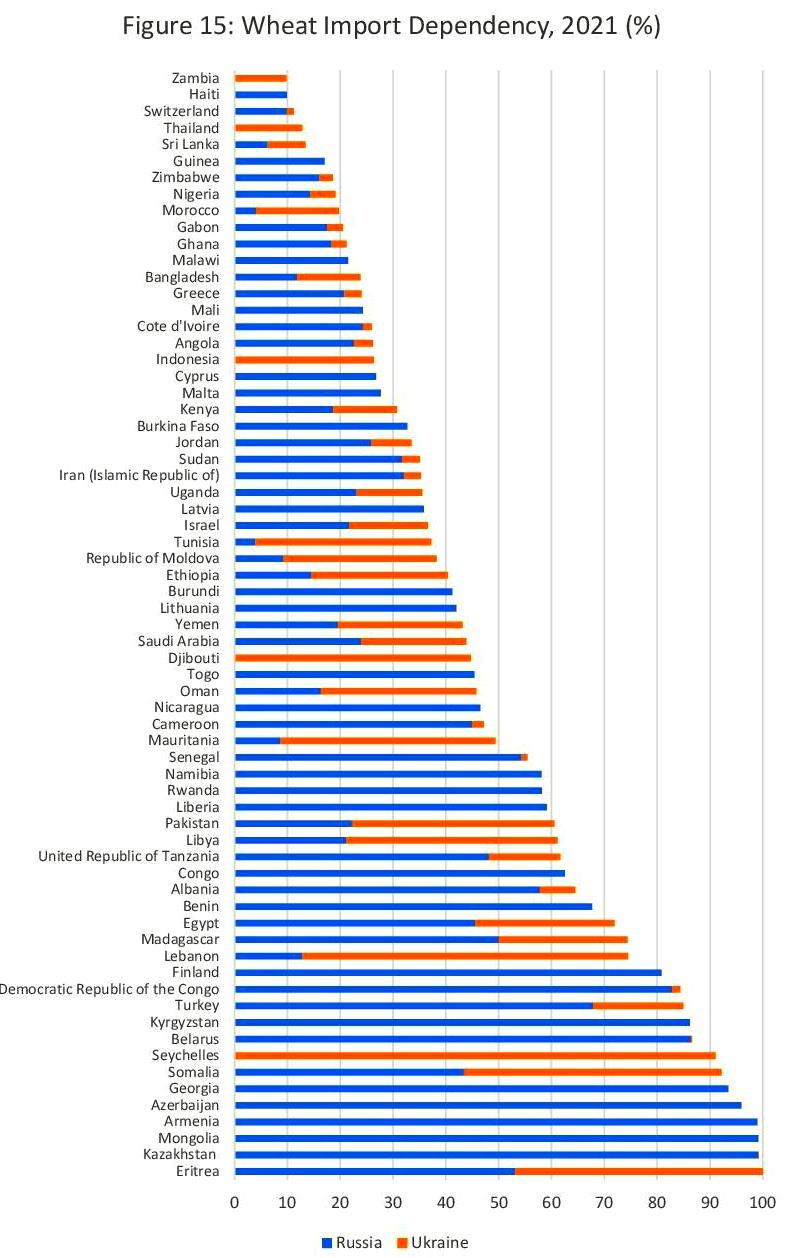

Zarówno Federacja Rosyjska, jak i Ukraina są kluczowymi dostawcami dla wielu krajów, które są w dużym stopniu uzależnione od importu żywności i nawozów. Kilka z tych krajów zalicza się do grupy krajów najsłabiej rozwiniętych (LDC), podczas gdy wiele innych należy do grupy krajów o niskim dochodzie i deficycie żywności (LIFDC). Jak pokazano na rycinie 15, na przykład Erytrea w 2021 roku importowała pszenicę w całości zarówno z Federacji Rosyjskiej (53%), jak i z Ukrainy (47%).

Rycina 15 ilustruje również import pszenicy do wielu krajów Afryki Północnej oraz Azji Zachodniej i Środkowej jest silnie skoncentrowany na dostawach z Federacji Rosyjskiej i Ukrainy. Ogółem prawie 50 krajów jest uzależnionych od obu tych państw w zakresie ponad 30% swojego zapotrzebowania na import pszenicy.

Bardzo wysokie prawdopodobieństwo wystąpienia zakłóceń w zbiorach zbóż i nasion oleistych na Ukrainie, w połączeniu z groźbą wprowadzenia ograniczeń handlowych w eksporcie zbóż i innych podstawowych artykułów spożywczych z Rosji (co znajduje odzwierciedlenie w rekordowych lub bliskich rekordom notowaniach cen benchmarkowych – patrz następna sekcja), zagroziłoby bezpieczeństwu żywnościowemu wielu krajów na świecie, a w szczególności wielu krajów słabszych ekonomicznie.

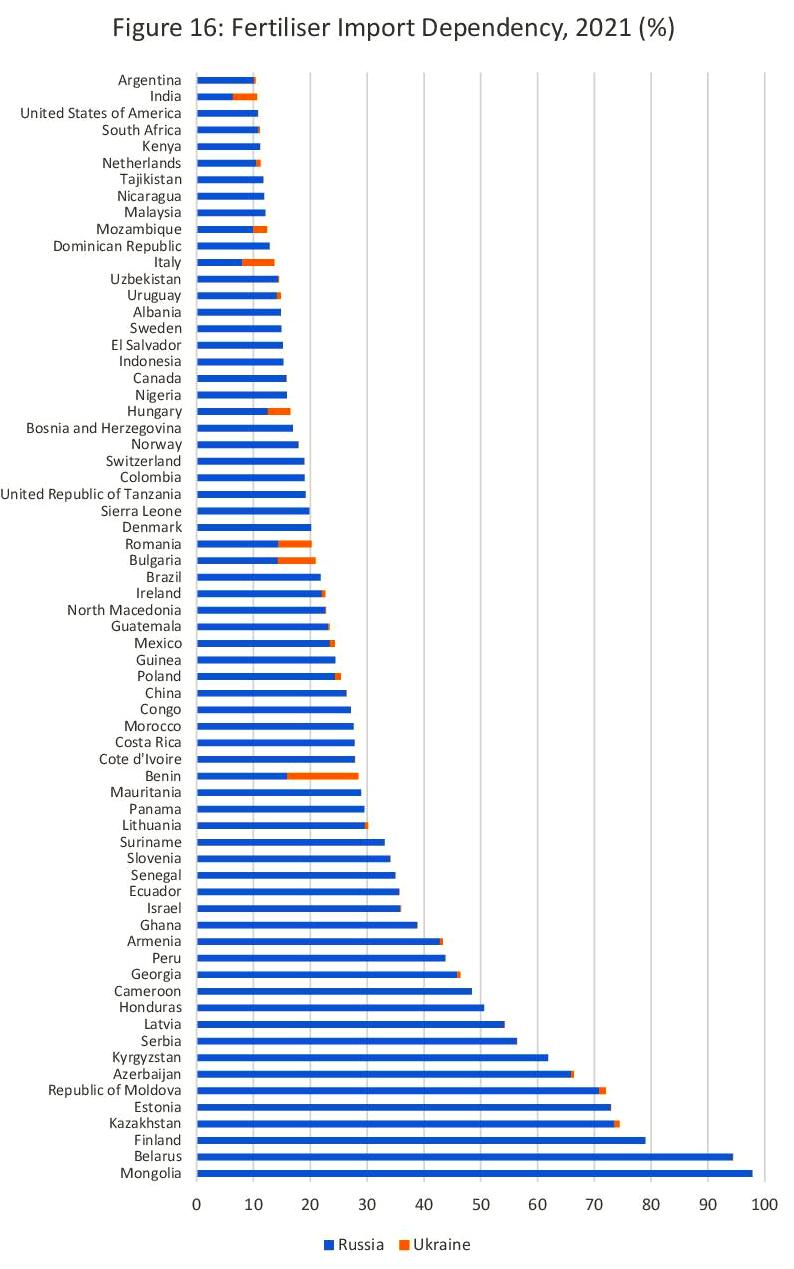

Jeśli chodzi o nawozy, zależność w skali globalnej od rosyjskiego N, P i K jest mniej wyraźna – w około 25 krajach wskaźnik zależności wynosi 30% lub więcej. Jak widać na wykresie 16, Ukraina nie jest w dużym stopniu uzależniona od rosyjskich nawozów, z wyjątkiem zakupów dokonywanych przez Benin i kilka krajów Unii Europejskiej (UE). Wiele krajów Europy Wschodniej i Azji Centralnej jest uzależnionych od importu rosyjskich nawozów w ponad 50% w przypadku wszystkich trzech składników. Również w tym przypadku, w przypadku wprowadzenia embarga handlowego na rosyjski eksport lub ograniczenia eksportu z własnej inicjatywy, światowy rynek nawozów uległby poważnym zakłóceniom. Perspektywa ta znalazła już odzwierciedlenie w rekordowych notowaniach referencyjnych nawozów mocznikowych (N).

Rekordowy gaz (ziemny) – główne źródło paliwa do produkcji nawozów azotowych – może sprawić, że niegdyś nieopłacalne inwestycje w produkcję energii staną się opłacalne, np. instalacje do szczelinowania w Stanach Zjednoczonych Ameryki. Dzięki temu międzynarodowe ceny nawozów uległyby ostatecznie obniżeniu, ale nie oczekuje się, że reakcja podaży nastąpi szybko, a niedobory nawozów mogą objąć uprawy w tym roku i w następnym.

W rezultacie kraje, które są w dużym stopniu uzależnione od Federacji Rosyjskiej i Ukrainy w zakresie dostaw podstawowych produktów żywnościowych i nawozów, będą musiały przygotować plany awaryjne, aby zaopatrywać się w innych krajach, licząc na to, że kraje te będą w stanie szybko zareagować na dostawy.

Tabela 1: Federacja Rosyjska: eksport wybranych towarów (w tys. ton metrycznych)

| Towar | Rok | Styczeń | Luty | Mar | Kwiecień | Maj | Czerwiec | Lipiec | Sierpie | Wrze | Październik | Listopad | Grudzień | Razem |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Pszenica | 2020 | 2.101 | 1.576 | 3.361 | 4.765 | 605 | 214 | 2.337 | 4.671 | 5.015 | 4.643 | 4.29 | 4.867 | 38.445 |

| 2021 | 3.083 | 4.537 | 1.15 | 802 | 458 | 2.228 | 1.882 | 5.221 | 4.581 | 2.834 | 3.19 | 2.951 | 32.917 | |

| Jęczmień | 2020 | 469 | 239 | 307 | 863 | 135 | 140 | 712 | 593 | 885 | 721 | 394 | 549 | 6.007 |

| 2021 | 223 | 404 | 777 | 368 | 550 | 77 | 505 | 564 | 553 | 292 | 410 | 433 | 5.156 | |

| Kukurydza | 2020 | 352 | 335 | 548 | 877 | 248 | 87 | 250 | 156 | 88 | 140 | 333 | 389 | 3.803 |

| 2021 | 374 | 451 | 982 | 287 | 551 | 202 | 134 | 68 | 79 | 252 | 351 | 407 | 4.138 | |

| Soja | 2020 | 93 | 108 | 210 | 98 | 76 | 47 | 138 | 122 | 100 | 99 | 123 | 174 | 1.388 |

| 2021 | 674 | 52 | 31 | 12 | 18 | 26 | 27 | 19 | 14 | 35 | 36 | 50 | 994 | |

| Rzepak | 2020 | 49 | 61 | 24 | 28 | 23 | 12 | 29 | 77 | 99 | 138 | 97 | 77 | 714 |

| 2021 | 14 | 26 | 33 | 30 | 24 | 36 | 19 | 23 | 15 | 14 | 14 | 29 | 277 | |

| Słonecznik | 2020 | 157 | 201 | 342 | 72 | 61 | 10 | 1 | 2 | 33 | 204 | 184 | 106 | 1.373 |

| 2021 | 6 | 3 | 8 | 3 | 2 | 2 | 3 | 1 | 4 | 10 | 16 | 35 | 93 | |

| Olej słonecznikowy | 2020 | 283 | 289 | 455 | 437 | 359 | 276 | 300 | 329 | 107 | 180 | 291 | 357 | 3.663 |

| 2021 | 298 | 297 | 495 | 375 | 176 | 143 | 153 | 374 | 99 | 92 | 318 | 292 | 3.112 | |

| Olej rzepakowy | 2020 | 57 | 46 | 50 | 40 | 65 | 32 | 38 | 39 | 82 | 84 | 92 | 63 | 688 |

| 2021 | 56 | 41 | 53 | 68 | 66 | 53 | 50 | 64 | 83 | 91 | 85 | 92 | 802 |

Tabela 2: Ukraina: eksport wybranych towarów (w tys. ton metrycznych)

| Towar | Rok | Sty | Luty | Mar | Kwiecień | Maj | Czerw | Lipiec | Sierpień | Wrzesień | Październik | Listopad | Grudzień | Razem |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Pszenica | 2020 | 924 | 681 | 1.31 | 1.2 | 1.191 | 257 | 1.239 | 3.701 | 3.71 | 2.156 | 1.191 | 495 | 18.055 |

| 2021 | 508 | 709 | 697 | 713 | 858 | 662 | 961 | 3.613 | 4.363 | 3.415 | 2.375 | 1.174 | 20.048 | |

| Jęczmień | 2020 | 152 | 141 | 309 | 339 | 152 | 190 | 839 | 1.315 | 750 | 491 | 296 | 71 | 5.045 |

| 2021 | 120 | 61 | 131 | 25 | 23 | 64 | 1.097 | 1.658 | 1.016 | 737 | 435 | 244 | 5.611 | |

| Kukurydza | 2020 | 4.543 | 3.457 | 3.529 | 3.091 | 2.379 | 1.547 | 425 | 179 | 29 | 1.842 | 3.106 | 3.824 | 27.951 |

| 2021 | 1.996 | 2.476 | 2.62 | 2.628 | 2.245 | 1.698 | 962 | 302 | 165 | 895 | 3.792 | 4.897 | 24.676 | |

| Soja | 2020 | 333 | 176 | 122 | 103 | 53 | 35 | 9 | 1 | 57 | 344 | 301 | 255 | 1.789 |

| 2021 | 109 | 92 | 86 | 104 | 36 | 44 | 31 | 5 | 10 | 172 | 215 | 192 | 1.096 | |

| Rzepak | 2020 | 2 | 2 | 2 | 5 | 1 | 4 | 183 | 880 | 546 | 316 | 276 | 164 | 2.381 |

| 2021 | 11 | 3 | 13 | 3 | 1 | 0 | 52 | 772 | 879 | 635 | 234 | 57 | 2.66 | |

| Słonecznik | 2020 | 5 | 4 | 4 | 9 | 10 | 2 | 3 | 2 | 8 | 69 | 38 | 34 | 188 |

| 2021 | 12 | 20 | 2 | 2 | 4 | 1 | 0 | 1 | 3 | 8 | 23 | 4 | 80 | |

| Olej słonecznikowy | 2020 | 581 | 627 | 608 | 717 | 639 | 588 | 593 | 329 | 304 | 525 | 756 | 594 | 6.861 |

| 2021 | 482 | 484 | 381 | 391 | 502 | 325 | 328 | 202 | 277 | 434 | 639 | 690 | 5.135 | |

| Olej rzepakowy | 2020 | 0 | 33 | 2 | 0 | 0 | 0 | 5 | 35 | 35 | 19 | 6 | 2 | 137 |

| 2021 | 0 | 0 | 0 | 0 | 0 | 0 | 4 | 47 | 61 | 35 | 15 | 2 | 164 |

2.3 Ostatnie tendencje w międzynarodowych cenach podstawowych artykułów żywnościowych i środków produkcji rolnej

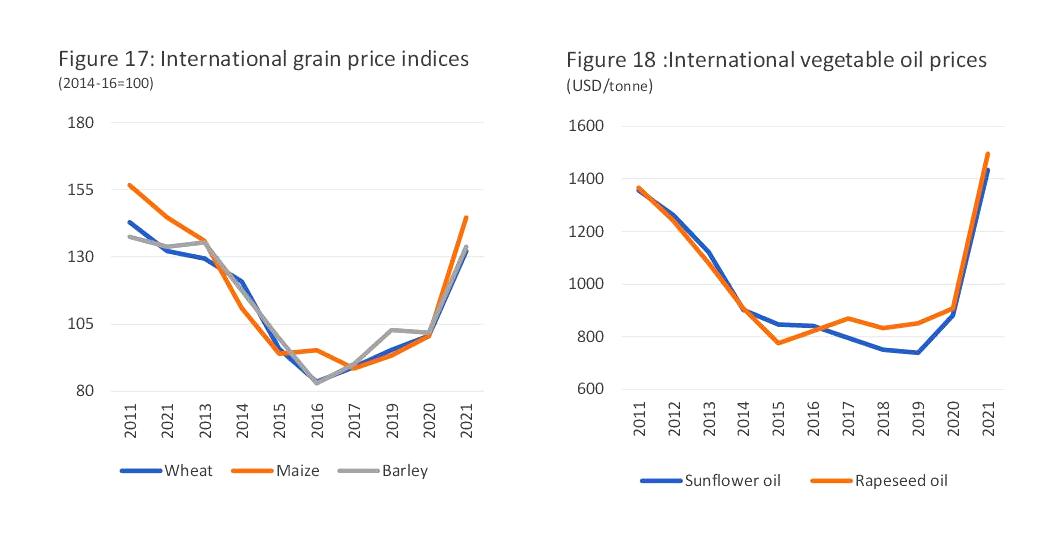

Międzynarodowe notowania eksportowe podstawowych artykułów żywnościowych, mierzone indeksem cen żywności FAO (FFPI), rosną niemal nieprzerwanie od drugiej połowy 2020 roku, a w ujęciu nominalnym w lutym 2022 roku osiągnęły rekordowy poziom. Chociaż ceny wszystkich grup towarowych(2 Grupy towarowe objęte wskaźnikiem FFPI to zboża, oleje roślinne, mięso, produkty mleczne i cukier) objętych wskaźnikiem FFPI odnotowały wzrost od drugiej połowy 2020 roku, najbardziej ucierpiały na tym światowe rynki zbóż i oleju roślinnego, na których zarówno Ukraina, jak i Federacja Rosyjska odgrywają znaczącą rolę. W ciągu 2021 r. międzynarodowe ceny pszenicy i jęczmienia wzrosły o 31% w stosunku do analogicznych poziomów w 2020 r., do czego przyczynił się silny popyt globalny i ograniczone możliwości eksportowe wynikające z ograniczeń produkcji spowodowanych warunkami pogodowymi w różnych głównych krajach eksportujących pszenicę i jęczmień. W przypadku pszenicy, dodatkowe wsparcie wynikało z niepewności co do środków eksportowych wprowadzonych przez wybranych dostawców w celu ograniczenia krajowej presji inflacyjnej.

W pierwszym tygodniu marca 2022 roku kontrakty terminowe na pszenicę w Stanach Zjednoczonych pobiły rekordowe poziomy osiągnięte w 2008 roku. Siła panująca na rynkach pszenicy, która wpływa również na notowania kukurydzy, które w 2021 r. wzrosły o 44% powyżej poziomu z roku poprzedniego, została dodatkowo wzmocniona niepewnością produkcji w Ameryce Południowej, wyższymi kosztami produkcji i transportu oraz zakłóceniami w portach. W sektorach oleju rzepakowego i słonecznikowego roczne wzrosty cen w 2021 r. wyniosły odpowiednio 65% i 63%, do czego przyczyniły się przedłużające się niedobory podaży na świecie i silny popyt, a w przypadku oleju rzepakowego także sektor biodiesla. Obecnie olej słonecznikowy jest notowany na niemal rekordowo wysokich poziomach. O ile olej słonecznikowy jest w dużym stopniu zastępowalny przez inne oleje roślinne, o tyle pszenica już nie. Pszenica jest podstawowym pożywieniem dla ponad 35% ludności świata, a brak substytucyjności i różnorodności diety będzie prawdopodobnie potęgował presję na ceny pszenicy.

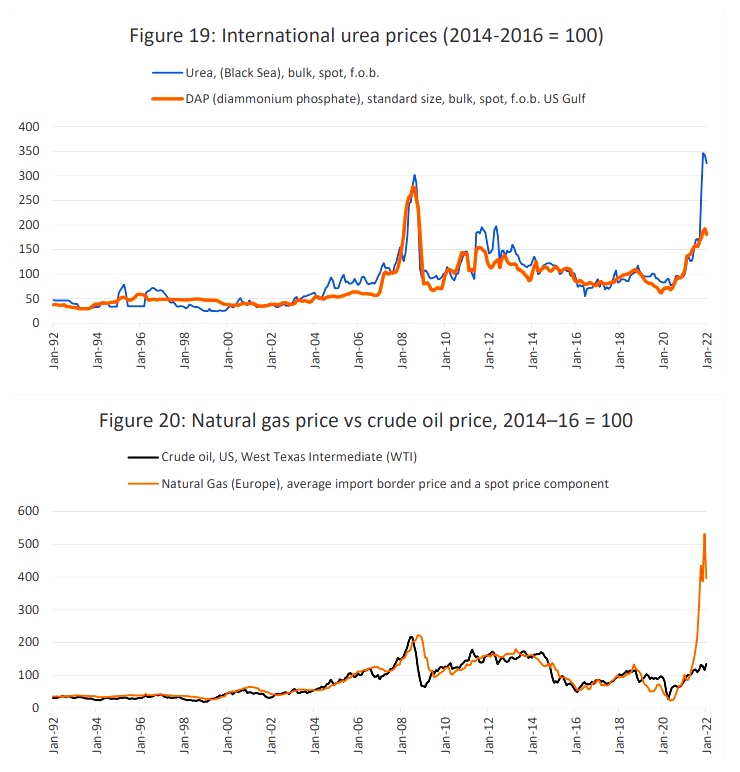

Międzynarodowe ceny benchmarkowe nawozów również wzrosły w ciągu 2021 r., a wiele notowań osiągnęło rekordowe poziomy. Najbardziej znaczący wzrost odnotowano w przypadku nawozów azotowych. Pomimo pewnego osłabienia w ostatnim czasie, ceny mocznika, podstawowego nawozu azotowego, wzrosły ponad trzykrotnie w ciągu ostatnich 12 miesięcy, podobnie jak ceny nawozów fosforowych, podczas gdy ceny potażu (nawozu K) pozostały bez zmian. Podobnie jak w przypadku cen innych towarów, dynamika cen nawozów zależy od wzajemnego oddziaływania podaży i popytu. Po stronie popytu wyższe ceny produkcji (plonów) odnotowane w 2021 r. zwiększyły dostępność nawozów, co wpłynęło na wzrost cen nawozów. Po stronie podaży wpływ miały również wysokie i zmienne ceny energii, zwłaszcza gazu ziemnego, który odgrywa kluczową rolę w produkcji nawozów N i którego ceny gwałtownie wzrosły w 2021 roku z wielu powodów, w tym spowodowanych warunkami pogodowymi zakłóceń w produkcji energii odnawialnej i węgla. Dodatkowa presja wzrostowa na ceny nawozów wynika z zakłóceń i wysokich kosztów transportu po wprowadzeniu ograniczeń eksportowych oraz z gwałtownego wzrostu stawek frachtu masowego i kontenerowego spowodowanego pandemią COVID-19.

2. Analiza ryzyka: Ocena ryzyka związanego z konfliktem

2.1 Ryzyko handlowe

Spowodowane konfliktem zakłócenia w eksporcie żywności przez Federację Rosyjską i Ukrainę narażają światowe rynki żywności na zwiększone ryzyko ograniczonej dostępności, niezaspokojonego popytu importowego i wyższych międzynarodowych cen żywności.

W oparciu o prognozy FAO na sezon 2021/22 (lipiec-czerwiec) sprzed konfliktu oraz dotychczasowe tempo eksportu, spodziewano się, że między marcem a czerwcem 2022 roku Ukraina wyeksportuje około 6 milionów ton pszenicy, a Federacja Rosyjska – 8 milionów ton. Jednak zamknięcie portów na Ukrainie i przewidywane trudności w sprzedaży w Federacji Rosyjskiej z powodu sankcji gospodarczych stawiają pod znakiem zapytania, czy eksport ten zostanie faktycznie zrealizowany. Podczas gdy nagła i gwałtowna redukcja wysyłek z tych dwóch krajów mogłaby zwiększyć eksport z innych krajów, takich jak Unia Europejska (UE) oraz potencjalnie Kanada i Stany Zjednoczone Ameryki (USA), przewiduje się, że możliwości tych eksporterów w zakresie pełnego zrekompensowania mniejszych wysyłek z Ukrainy i Federacji Rosyjskiej będą ograniczone. W istocie, zapasy pszenicy w Kanadzie i USA są już szczególnie niskie w związku z mniejszymi zbiorami w sezonie 2021/22. Wśród innych dostawców, eksport z Argentyny w sezonie 2021/22 prawdopodobnie pozostanie ograniczony przez wysiłki rządu mające na celu kontrolę inflacji krajowej, podczas gdy Australia osiągnęła swoje maksymalne możliwości logistyczne. W sytuacji znacznego ograniczenia światowych możliwości eksportowych, inne kraje mogą wprowadzić środki (formalne lub nieformalne) mające na celu spowolnienie lub ograniczenie eksportu w celu ochrony dostaw krajowych i/lub przeciwdziałania inflacji cen krajowych.

Wynikające z tego luki w podaży dla importerów mogą być szczególnie istotne dla nabywców na Bliskim Wschodzie i w Afryce Północnej, a biorąc pod uwagę znaczenie pszenicy jako podstawy wyżywienia, mogą spowodować, że niektóre kraje zwiększą import już teraz, aby zabezpieczyć dostawy w obawie, że rynki pszenicy będą się zacieśniać, a ceny dalej rosnąć. Spowodowałoby to dodatkową presję na światowe dostawy. Spośród największych światowych importerów pszenicy, Egipt, Turcja, Bangladesz oraz Islamska Republika Iranu sprowadzają średnio (2016/17 – 2020/21) 60% lub więcej swojej pszenicy z Ukrainy i Federacji Rosyjskiej. Na podstawie prognoz dotyczących importu na sezon 2021/22 oraz rzeczywistego importu w pierwszej połowie roku gospodarczego, Egipt, Turcja, Bangladesz oraz Islamska Republika Iranu mają odpowiednio około 6,6, 4,0, 3,7 oraz 1,7 mln ton zaległego importu na drugą połowę sezonu gospodarczego 2021/22. Liban, Tunezja, Jemen, Libia i Pakistan również w dużym stopniu polegają na Ukrainie i Federacji Rosyjskiej w zakresie importu pszenicy, zaopatrując się średnio (2016/17-2020/21) w około połowę zakupionej pszenicy na Ukrainie i w Federacji Rosyjskiej.

Jeśli chodzi o kukurydzę, to na podstawie prognoz FAO sprzed konfliktu i danych eksportowych, spodziewano się, że w pozostałej części sezonu 2021/22 Ukraina i Federacja Rosyjska wyeksportują odpowiednio około 14 milionów ton i 2,5 miliona ton kukurydzy. Podobnie jak w przypadku przepływu pszenicy, jest mało prawdopodobne, że eksport ten, a przynajmniej jego znaczna większość, zostanie zrealizowany. Podczas gdy eksport kukurydzy z Rosji nie stanowi znaczącej części światowego handlu kukurydzą, przewidywano, że eksport kukurydzy z Ukrainy w sezonie 2021/22 będzie stanowił 18% światowego handlu tym zbożem w sezonie 2021/22, co uczyniłoby ten kraj trzecim co do wielkości eksporterem kukurydzy na świecie.

Braki w podaży kukurydzy dla importerów mogą być szczególnie istotne dla Chin i UE (głównego odbiorcy eksportu kukurydzy z Ukrainy), a także dla Egiptu i Turcji, które średnio (2016/17 – 2020/21) sprowadzają około jednej trzeciej swojego importu kukurydzy z Ukrainy. Na podstawie prognoz importu na rok 2021/22 oraz importu w pierwszej połowie roku gospodarczego, Chiny, UE, Egipt i Turcja mają około 11,5, 3,7, 4,6 i 1,6 mln ton zaległego importu odpowiednio na drugą połowę roku 2021/22. Kraje te będą musiały zaspokoić swoje potrzeby importowe u innych dostawców.

Oczekuje się, że nastąpi przesunięcie popytu do innych głównych eksporterów kukurydzy, w tym do Argentyny, Brazylii i USA. Podczas gdy poziom eksportu z Argentyny w sezonie 2021/22 może pozostać ograniczony przez wysiłki rządu mające na celu kontrolę inflacji krajowej, można spodziewać się zwiększonego eksportu z Brazylii i USA. Prawdopodobnie Brazylia i USA będą w stanie tylko częściowo zaspokoić niewykorzystane 14 mln ton eksportu kukurydzy z Ukrainy w sezonie 2021/22. Prognoza światowego handlu kukurydzą na rok 2021/22 może zostać potencjalnie obniżona, ze względu na oczekiwania, że straty w eksporcie z Ukrainy mogą nie zostać w pełni zrekompensowane przez innych eksporterów, a wysokie ceny mogą zniechęcić importerów do importu kukurydzy na paszę i zamiast tego przestawić się na inne, tańsze opcje paszowe.

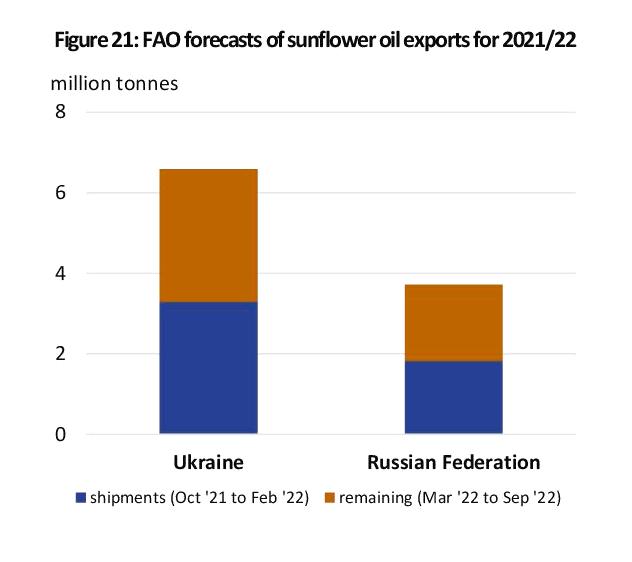

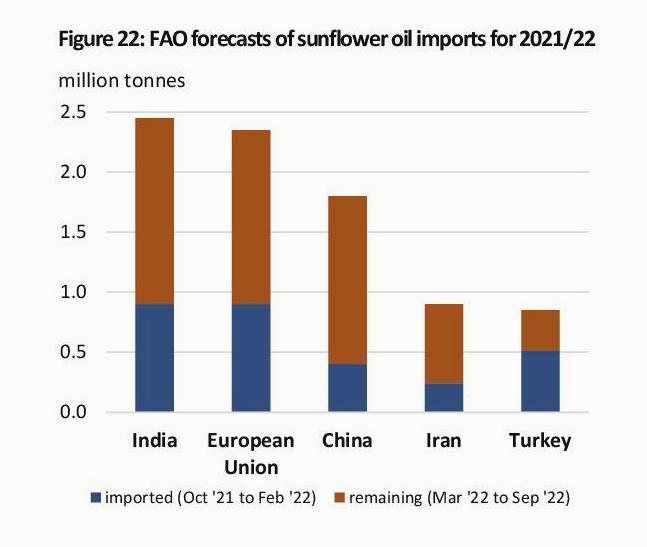

Jeśli chodzi o olej słonecznikowy, przed eskalacją konfliktu poprawa sytuacji w zakresie dostaw umożliwiłaby Ukrainie i Federacji Rosyjskiej zwiększenie eksportu tego produktu w sezonie 2021/22 (październik-wrzesień) do odpowiednio 6,6 i 3,7 mln ton. FAO szacuje, że około połowa z tych ilości została już wysłana przez te kraje między październikiem 2021 r. a lutym 2022 r., pozostawiając resztę w wysokości 3,3 i 1,9 mln ton, które Ukraina i Federacja Rosyjska miałyby wyeksportować w pozostałych siedmiu miesiącach roku gospodarczego 2021/22, gdyby prognozy FAO zostały zrealizowane. Jednak obecne perspektywy eksportu są obarczone dużą niepewnością. Na Ukrainie transporty oleju słonecznikowego zostały praktycznie wstrzymane z powodu spowodowanych konfliktem wąskich gardeł logistycznych w portach oraz zawieszenia operacji tłoczenia w całym kraju. Ponadto od 5 marca 2022 r. eksport oleju słonecznikowego z Ukrainy podlegał wymogom licencyjnym. Nie wiadomo jeszcze, jak będą wydawane pozwolenia na eksport. W przypadku Federacji Rosyjskiej również pojawiają się pytania o potencjalny wpływ sankcji finansowych na eksport oleju słonecznikowego.

Biorąc pod uwagę znaczący udział Ukrainy i Federacji Rosyjskiej w eksporcie na światowy rynek oleju słonecznikowego, jakiekolwiek zakłócenia w ich dostawach miałyby znaczące konsekwencje dla głównych importerów oleju słonecznikowego, czyli Indii, Unii Europejskiej, Chin, Islamskiej Republiki Iranu i Turcji. FAO szacuje, że łącznie te największe kraje importujące olej słonecznikowy potrzebują jeszcze 5,4 mln ton w okresie od marca do września 2022 roku. Jeśli te potrzeby importowe nie zostaną zaspokojone przez dostawy z Ukrainy i Rosji, kraje te będą musiały przestawić się na innych dostawców oleju słonecznikowego lub na inne oleje roślinne. Ten sugeruje, że skutki konfliktu mogą wykroczyć poza sektor oleju słonecznikowego, przenosząc się na inne oleje roślinne, takie jak palmowy, sojowy i rzepakowy. Ostatnie zmiany międzynarodowych cen olejów roślinnych sugerują, że światowe rynki już reagują na konflikt w ten sposób – notowania oleju słonecznikowego z Argentyny, trzeciego największego eksportera na świecie, gwałtownie wzrosły od końca lutego, czemu towarzyszył wyraźny wzrost międzynarodowych notowań oleju palmowego.

W przypadku rzepaku i produktów pochodnych, chociaż Ukraina jest trzecim co do wielkości eksporterem rzepaku na świecie, jej udział w światowym handlu rzepakiem jest bardziej ograniczony, co sugeruje, że alternatywni dostawcy, tacy jak Kanada i Australia, mogą mieć większe możliwości zrekompensowania potencjalnego zmniejszenia eksportu rzepaku z Ukrainy. Ponadto, ponieważ dostawy z Ukrainy były w znacznym stopniu skoncentrowane na początku sezonu, program eksportowy na sezon gospodarczy 2021/22 (lipiec/czerwiec) został w zasadzie zakończony przed eskalacją konfliktu. Chociaż oznacza to, że zakres natychmiastowych zakłóceń w światowym handlu rzepakiem byłby bardziej ograniczony, nie wiadomo, czy nie będzie to miało wpływu na dostawy rzepaku z Ukrainy w nadchodzącym sezonie gospodarczym 2022/23. Z drugiej strony, na światowym rynku oleju rzepakowego, gdzie Federacja Rosyjska odpowiada za 10% światowego handlu, podobnie jak w przypadku wysyłki oleju słonecznikowego, istnieje niepewność co do potencjalnego wpływu sankcji nałożonych na ten kraj.

2.2 Ryzyko cenowe

2.2.1 Ocena możliwego wpływu ryzyka handlowego na ceny na rynkach światowych w perspektywie krótkoterminowej t(rok gospodarczy 2022/23)

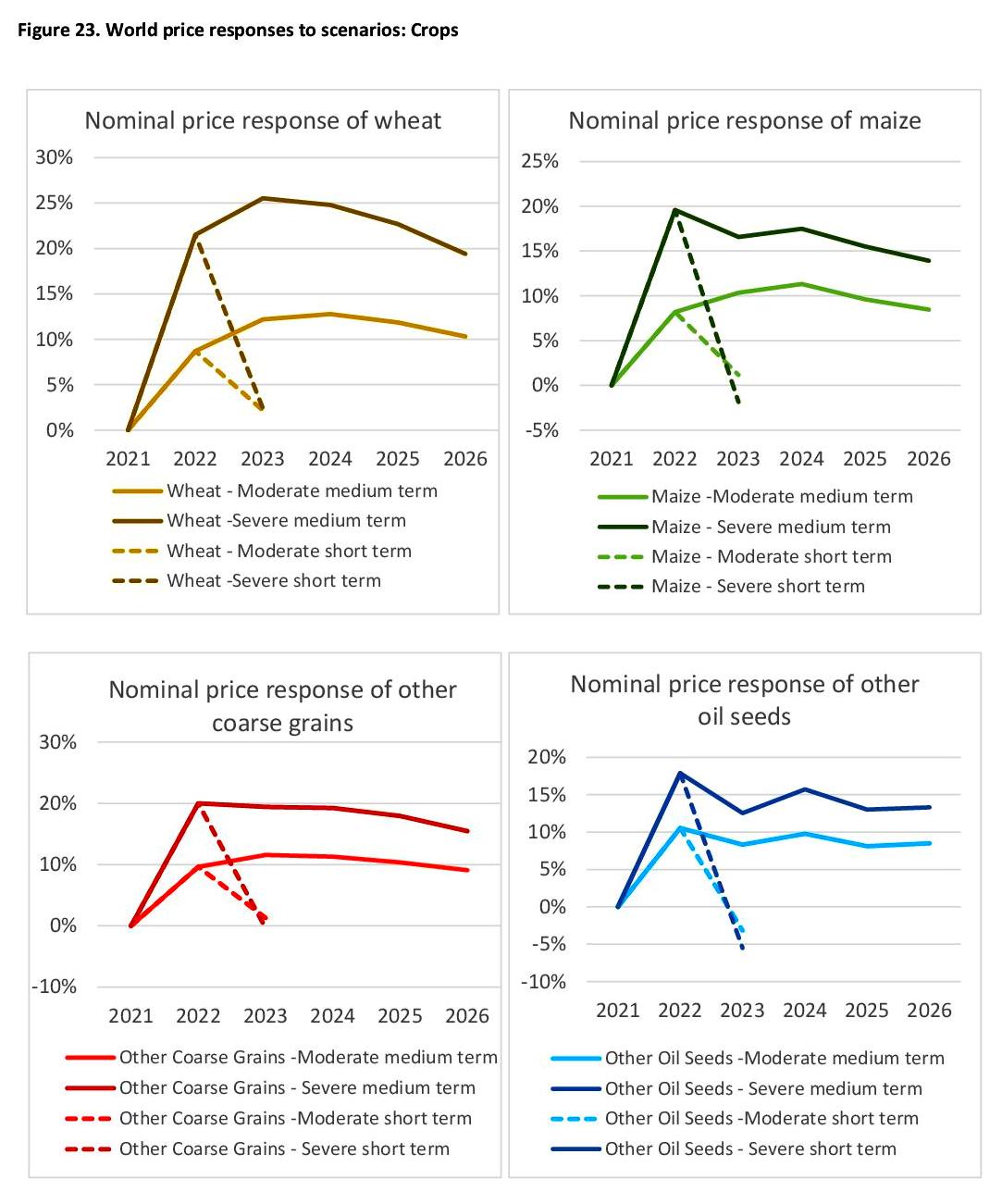

Aby ocenić potencjalny wpływ na międzynarodowe ceny żywności spowodowany wywołanym przez konflikt zmniejszeniem eksportu zbóż i olejów roślinnych z Ukrainy i Federacji Rosyjskiej, przeprowadzono symulacje z wykorzystaniem systemu modelowania Aglink-Cosimo. Przeprowadzono symulacje dwóch scenariuszy, aby uwzględnić szereg możliwych zmian w eksporcie w roku gospodarczym 2022/23, a mianowicie:

1) Szok umiarkowany: w jego ramach eksport pszenicy i kukurydzy z Ukrainy i Federacji Rosyjskiej łącznie został zmniejszony o 10 mln ton, eksport innych zbóż gruboziarnistych został zmniejszony o 2,5 mln ton, a eksport innych roślin oleistych o 1,5 mln ton;

2) Poważny wstrząs, pociągający za sobą zmniejszenie łącznego eksportu pszenicy i kukurydzy o 25 mln ton w 2022/23 r., zmniejszenie wysyłek innych zbóż gruboziarnistych o 5 mln ton oraz zmniejszenie wysyłek innych nasion oleistych o 3 mln ton.

Oba scenariusze opierały się na założeniu, że referencyjne ceny ropy naftowej osiągną poziom 100 USD za baryłkę w roku 2022/23, w porównaniu z początkową wartością bazową 75 USD za baryłkę. Na tej podstawie w modelu rynku globalnego obliczono nowe globalne równowagi rynkowe, prognozując ceny międzynarodowe, globalną produkcję, konsumpcję i wielkość handlu zbożami, nasionami oleistymi, mięsem, produktami mlecznymi, cukrem, bawełną i biopaliwami. Wyniki tych dwóch scenariuszy, przedstawione na rycinie 23, wskazują na odchylenia międzynarodowych cen referencyjnych od scenariusza podstawowego, który już wcześniej wskazywał, że międzynarodowe ceny kluczowych towarów żywnościowych pozostaną na poziomie zbliżonym do podwyższonego poziomu z 2021 r., z wyjątkiem innych nasion oleistych, których ceny będą się obniżać w sposób bardziej zdecydowany w stosunku do wyjątkowo wysokiego poziomu z 2021 r. Wyniki te wskazują, że:

a) Globalna cena referencyjna nawozu wzrosłaby o 13% w roku 2022/23, w stosunku do już podwyższonego poziomu bazowego, w odpowiedzi na droższe nakłady produkcyjne wynikające z wyższych cen ropy naftowej, ale także z wyższych cen upraw. Wzrost ten wpłynąłby na koszty produkcji w sezonach wegetacyjnych 2022/23.

b) W tym kontekście cen czynników produkcji, zdolność alternatywnych krajów pochodzenia do zwiększenia produkcji i eksportu w celu zrekompensowania zmniejszonych dostaw z Rosji i Ukrainy może być tylko częściowa i będzie się różnić w zależności od wielkości szoku rynkowego oraz względnej elastyczności podaży i popytu. W scenariuszu umiarkowanego szoku spowodowałoby to zmniejszenie wolumenu światowego handlu pszenicą o 8 mln ton, ponieważ tylko dodatkowe 2 mln ton zostałyby dostarczone przez alternatywnych eksporterów. W przypadku kukurydzy spadek światowego handlu wyniósłby 7 mln ton. W scenariuszu poważniejszego wstrząsu wolumen światowego handlu zmniejszyłby się o 16 mln ton w przypadku pszenicy i o 12 mln ton w przypadku kukurydzy.

c) Międzynarodowe ceny czterech towarów, których udział w eksporcie Ukrainy i Rosji jest znaczący, wzrosłyby w odpowiedzi na zmniejszenie dostaw eksportowych, przy czym tempo wzrostu zależy od wielkości szoku, elastyczności podaży alternatywnych dostawców oraz względnej elastyczności popytu na towary. W porównaniu z już podwyższonymi wartościami bazowymi, ceny pszenicy wzrosłyby o 8,7% w scenariuszu umiarkowanym i o 21,5% w scenariuszu silnego wstrząsu. W przypadku kukurydzy wzrost ten wyniósłby 8,2% w scenariuszu umiarkowanym i 19,5% w scenariuszu poważnym. W przypadku innych zbóż gruboziarnistych ceny wzrosłyby o 7 do 19,9%, a w przypadku innych nasion oleistych o 10,5 do 17,9% (wykres 23).

d) Skutki rynkowe byłyby również odczuwalne w powiązanych sektorach. Na przykład zmniejszenie dostaw eksportowych nasion oleistych (głównie słonecznika) spowodowałoby wzrost cen innych nasion oleistych. Zmniejszenie dostępności pszenicy paszowej i kukurydzy spowodowałoby podobny wzrost cen produktów paszowych. Łącznie czynniki te spowodowałyby wzrost cen zwierząt gospodarskich, przy czym najbardziej dotknęłyby sektor drobiu i wieprzowiny, które wymagają większych nakładów paszowych.

2.2.2 Ocena możliwego wpływu ryzyka handlowego na ceny na rynkach światowych w perspektywie średnioterminowej

Z powodu licznych niewiadomych dotyczących samego konfliktu, w tym czasu jego trwania i skali, oraz z uwagi na możliwość wyrządzenia trwałych szkód w aktywach produkcyjnych i infrastrukturze pomocniczej, dwa odrębne scenariusze.

Symulowano wpływ zmniejszenia udziału Ukrainy i Rosji w eksporcie przez pięć sezonów, do roku gospodarczego 2026/27. Scenariusze te opracowano przy założeniu, że referencyjne ceny ropy naftowej utrzymają tendencję wzrostową i osiągną 108 USD za baryłkę w roku 2026/27. Wielkość redukcji eksportu ukraińskiego i rosyjskiego zboża i oleju roślinnego została utrzymana na poziomie zastosowanym w scenariuszach opracowanych dla roku gospodarczego 2022/23. Wyniki tej analizy scenariuszy są następujące:

a) Dalszy wzrost cen ropy naftowej spowodowałby, że globalna cena referencyjna nawozu wzrastałaby w ciągu następnych pięciu lat gospodarczych, w przeciwieństwie do tendencji przewidywanych w scenariuszu bazowym prognozy, który przewidywał spadek cen ropy naftowej i nawozów w tym okresie. W rezultacie cena eksportowa w roku 2026/27 byłaby o 25 procent wyższa od pierwotnie przewidywanej wartości bazowej.

b) Nawet jeśli producenci alternatywni zwiększyliby produkcję w odpowiedzi na wyższe ceny wywołane zmniejszeniem udziału Ukrainy i Rosji w eksporcie żywności, na rynku światowym nadal istniałaby znaczna luka w podaży. W scenariuszu umiarkowanym wskaźnik kompensacji, czyli udział w globalnym deficycie eksportowym produktów nierosyjskich i ukraińskich w ciągu najbliższych pięciu sezonów, wynosiłby od 30 do 52% dla kukurydzy i od 19 do 48% dla pszenicy. W scenariuszu poważnym wskaźnik kompensacji wynosiłby od 47 do 67% w przypadku kukurydzy i od 30 do 57% w przypadku pszenicy.

c) Międzynarodowe ceny czterech towarów, których udział w eksporcie Ukrainy i Rosji jest znaczący, pozostałyby na wysokim poziomie w odpowiedzi na ogólne zmniejszenie dostaw eksportowych. W porównaniu z wartościami bazowymi, do roku 2026/27 ceny pszenicy wzrosłyby o 10% w scenariuszu umiarkowanym i o 19% w scenariuszu silnego wstrząsu. Podobnie, prognozowane w symulacji ceny kukurydzy byłyby o 8,5% i 14% wyższe od bazowych w roku 2026/27.

d) W powiązanych sektorach ceny zwierząt gospodarskich w 2026/27 r. wzrosłyby o 3-6% powyżej poziomu wyjściowego w scenariuszu umiarkowanym i o 5-10% w scenariuszu poważnego wstrząsu.

2.3 Ryzyko logistyczne

Na froncie logistycznym bezpośrednim powodem do niepokoju jest wpływ trwającego konfliktu na infrastrukturę transportową. Dotyczy to infrastruktury śródlądowej (głównie kolejowej), którą transportowana jest żywność do portów morskich nad Morzem Czarnym, takich jak Noworosyjsk, Taman i Tuapse, obsługujących transporty Federacji Rosyjskiej, oraz do portów w Odessie i Mykołaiwie, głównych ukraińskich portów zbożowych. Do chwili obecnej, podczas gdy rosyjskie porty na Morzu Czarnym nadal funkcjonują, na Ukrainie podobno zawieszono już wszystkie komercyjne operacje żeglugowe w portach, a prywatni operatorzy zbożowi wstrzymali działalność, aby zapewnić bezpieczeństwo swoim pracownikom. Utrata przez Ukrainę możliwości transportu morskiego nie może być zrekompensowana innymi środkami transportu, nawet jeśli konflikt nie wpłynąłby na wewnętrzną cywilną infrastrukturę drogową i kolejową. Na przykład transport zboża koleją byłby ograniczony z powodu braku wagonów kolejowych, a nawet gdyby dostępność wagonów kolejowych uległa poprawie, dostawy z portów bałtyckich przez zachodnią granicę Ukrainy z Polską nadal wymagałyby wymiany podwozi wagonów na granicy ze względu na stosowanie w obu krajach wagonów o różnych szerokościach torów.

W szerszym ujęciu, chociaż cywilne statki morskie (w tym statki przewożące żywność) mogą nadal przepływać przez cieśniny tureckie (Dardanele i Bosfor), istnieją obawy dotyczące wzrostu składek ubezpieczeniowych dla statków cumujących w regionie Morza Czarnego. Mogłoby to zwiększyć i tak już wysokie koszty transportu morskiego, co z kolei wpłynęłoby na ostateczne koszty żywności pochodzącej z zagranicy ponoszone przez importerów. Jest to tym bardziej istotne, że Cieśniny Tureckie są newralgicznym punktem w międzynarodowym handlu zbożem. Szacuje się, że przechodzi przez nie jedna piąta światowego eksportu pszenicy i jedna szósta światowego transportu kukurydzy, z czego znaczna część pochodzi z Federacji Rosyjskiej, Ukrainy i Kazachstanu. Skutki tych zakłóceń mogą być najbardziej bezpośrednio odczuwalne dla importerów w regionie Bliskiego Wschodu i Afryki Północnej. Poleganie tych krajów na zbożach pochodzących z Federacji Rosyjskiej i Ukrainy jest również związane z niższymi kosztami transportu wynikającymi z fizycznej bliskości basenu Morza Czarnego.

W przypadku już dostępnych zapasów, przedłużająca się przerwa na rynkach eksportowych wymagałaby większego wykorzystania obiektów magazynowych, zwłaszcza silosów. Zakładając, że infrastruktura magazynowa ma wystarczającą liczbę pracowników i nie jest uszkodzona, zboża mogą być przechowywane w korzystnych warunkach przez wiele sezonów. Jednakże okres przechowywania surowych nasion oleistych jest zazwyczaj krótszy, a w celu uzyskania najwyższego uzysku oleju, nasiona oleiste muszą być rozdrabniane wkrótce po zbiorze. Na Ukrainie znajduje się 1 378 elewatorów zbożowych o łącznej pojemności ponad 57 milionów ton, wystarczającej do przechowywania średnio ponad 80 procent całkowitej produkcji zbóż. Ukraina posiada nadwyżkę mocy przerobowych w zakresie tłoczenia nasion na olej, na którą składają się najnowocześniejsze i najbardziej efektywne kosztowo zakłady strategicznie zlokalizowane w pobliżu węzłów logistycznych, tj. dużych stacji kolejowych i portów morskich, oraz mniejsze regionalne zakłady przetwórcze, które nie działają przez cały sezon z powodu braku surowców do tłoczenia. Chociaż elewatory zbożowe i tłocznie ropy naftowej są rozmieszczone na terenie całego kraju, ich koncentracja i nośność są większe w pobliżu ważnych punktów transportowych i portów, co zwiększa ryzyko ich uszkodzenia w czasie konfliktu. Podobnie istnieje duże prawdopodobieństwo, że nowoczesne instalacje do tłoczenia ropy naftowej zostaną uszkodzone w czasie konfliktu. W takiej sytuacji, mimo że nadwyżka mocy przerobowych mniejszych regionalnych zakładów przetwórczych mogłaby wyrównać straty, wiele z tych mniejszych zakładów nie dysponuje technologią umożliwiającą przestawienie się na inne gatunki roślin oleistych.

2.4 Ryzyko związane z produkcją

Uprawy zbóż ozimych w Federacji Rosyjskiej i na Ukrainie znajdują się obecnie w stanie spoczynku i będą gotowe do zbiorów od czerwca. Okres spoczynku kończy się zazwyczaj na początku kwietnia, w zależności od średnich temperatur. Mimo że w niektórych regionach w październiku 2021 r. warunki suszy były ponadprzeciętne i opóźniły zasiewy, w obu krajach pszenicą ozimą obsiano ponadprzeciętną powierzchnię. Odpowiednie opady deszczu wspomagały zasiewy tych zbóż ozimych od momentu ich zasadzenia, a nagromadzenie dobrze rozłożonej pokrywy śnieżnej miało również chronić rośliny przed ujemnymi temperaturami i zabezpieczyć rezerwy wilgoci w glebie na okres wiosenny.

Chociaż wczesne perspektywy produkcji zbóż ozimych są korzystne zarówno na Ukrainie, jak i w Federacji Rosyjskiej, eskalacja konfliktu powoduje niepewność co do perspektyw tych upraw oraz kolejnych zasiewów zbóż wiosennych. W szczególności pojawiają się obawy, że konflikt może spowodować przesiedlenia ludności, zniszczenia infrastruktury cywilnej oraz ograniczenia w przepływie osób i towarów, co może uniemożliwić rolnikom zajmowanie się swoimi polami, zbieranie plonów i wprowadzanie ich do obrotu. Do tego dochodzą zakłócenia w funkcjonowaniu podstawowych usług publicznych, takich jak zaopatrzenie w wodę, energię, transport, rynki i bankowość.

Szeroka mobilizacja rezerw wojskowych może również zmniejszyć liczbę robotników rolnych i pracowników w łańcuchach dostaw, choć podjęto kroki mające na celu zapewnienie wystarczającej liczby pracowników w rolnictwie. W związku z tym, na początku marca 2022 roku rząd Ukrainy wprowadził politykę umożliwiającą odroczenie poboru do wojska na czas mobilizacji na podstawie przedłożenia listy kluczowych pracowników, aby umożliwić im terminowe wykonanie wiosennych i letnich prac polowych.

Najbliższe zabiegi agrotechniczne w uprawach ozimych obejmują rozsiewanie nawozów, a także ewentualne zabiegi przeciwko chorobom grzybowym i stosowanie regulatorów wzrostu. Nawożenie przeprowadza się zazwyczaj pod koniec marca, gdy tylko ziemia jest wystarczająco sucha, aby utrzymać ciężar maszyn, natomiast opryskiwanie odbywa się kilka tygodni później. Przygotowania do siewu zbóż jarych należy rozpocząć już w kwietniu.

Pomimo wysokich cen nawozów, prawdopodobnie rolnicy wielkoobszarowi i przemysłowi z wyprzedzeniem zabezpieczyli nawozy niezbędne na nadchodzące miesiące. Jednak brak dostępu do pól może uniemożliwić producentom zastosowanie nawozów. Nawozy azotowe (takie jak mocznik i saletra amonowa) mogą być również przeznaczone do innych zastosowań, np. do produkcji materiałów wybuchowych. Podobnie rolnicy mogli zgromadzić zapasy pestycydów, środków ochrony roślin i innych środków produkcji, choć nie można wykluczyć, że zakłócenia na rynku uniemożliwiły producentom zakup odpowiednich zapasów.

Na Ukrainie, obwody winnicki, doniecki, zaporoski, kirowogradzki, mikołajowski, chersoński i chrakowski dostarczyły połowę całkowitej produkcji pszenicy w 2020 roku. Ponadto, obwody winnicki, żytomierski, kijowski, połtawski, sumski, chmielnicki, czerkaski i czernihowski wyprodukowały 70 procent całkowitej ilości zebranej kukurydzy, a 60 procent słonecznika wyprodukowały obwody czernihowski, charkowski, sumski, połtawski, mikołajowski, ługański. Kirovohrad, Zaporoże, Dniepr i Winnica.

Nakładając najbardziej produktywne obszary rolnicze Ukrainy na możliwe scenariusze terytorialnego rozprzestrzeniania się konfliktu, FAO szacuje, że 20 procent obszarów obsadzonych roślinami ozimymi nie zostanie zebranych w wyniku bezpośredniego zniszczenia, ograniczonego dostępu lub braku zasobów ekonomicznych. Ponadto oczekuje się, że plony w innych regionach spadną o 10% z powodu opóźnionego lub niezastosowanego nawożenia, niemożności zwalczenia ewentualnych szkodników i chorób, opóźnionych zbiorów, większych strat po zbiorach spowodowanych brakiem siły roboczej lub brakiem infrastruktury magazynowej.

Słonecznik i zboża jare, w tym kukurydza, będą wysiewane od kwietnia w obu krajach, podczas gdy sezon siewny rzepaku 2022/23 rozpocznie się dopiero we wrześniu 2022 roku. FAO szacuje, że zarówno w przypadku kukurydzy, jak i słonecznika, wiosną 2022 roku zasiane zostanie o 30 procent mniej powierzchni, a plony w innych miejscach spadną o 20 procent w stosunku do średnich poziomów. Uprawa kukurydzy wymaga zazwyczaj większych nakładów nawozów niż uprawa pszenicy. Większość nasion słonecznika jest eksportowana w postaci oleju, a biorąc pod uwagę ryzyko pogorszenia się infrastruktury eksportowej i tłoczni, rolnicy – zwłaszcza ci uprawiający niewielkie obszary – mogą zdecydować się na uprawę roślin, które mają bardziej bezpośrednie znaczenie dla lokalnego bezpieczeństwa żywnościowego, takich jak ziemniaki.

Hodowla zwierząt gospodarskich i drobiu, a także produkcja roślin wysokowartościowych, takich jak owoce i warzywa, mogą również zostać ograniczone na Ukrainie.

W perspektywie krótkoterminowej nie przewiduje się znaczącego wpływu na produkcję rolną w Federacji Rosyjskiej. Zakładając, że normalna pogoda utrzyma się przez pozostałą część sezonu, ewentualne zmniejszenie plonów zbóż, w przypadku których większość środków produkcji pochodzi z kraju, będzie prawdopodobnie nieistotne. Biorąc pod uwagę stosunkowo większe wykorzystanie importowanych środków produkcji, bardziej widoczne skutki mogą dotyczyć produkcji zwierzęcej i produktów o wyższej wartości. Patrząc dalej w przyszłość, międzynarodowe sankcje nałożone w odpowiedzi na konflikt mogą bezpośrednio lub pośrednio oznaczać straty ekonomiczne dla rosyjskiego sektora rolnego. W rzeczywistości dochody rolników w tym kraju mogą ulec obniżeniu wskutek utraty rynków eksportowych z powodu ograniczonego dostępu do usług finansowych niezbędnych do realizacji transakcji międzynarodowych. Jeśli te zagrożenia zmaterializują się, a alternatywne rozwiązania nie powstaną lub nie zostaną rozszerzone, aby zaspokoić potrzeby handlowe w zakresie podstawowych artykułów żywnościowych, takie zakłócenia mogą negatywnie wpłynąć na przyszłe decyzje produkcyjne.

2.5 Ryzyko humanitarne

2.5.1 Możliwe skutki konfliktu dla krajowego bezpieczeństwa żywnościowego

Konflikty przerywają regularne działania gospodarcze i bytowe oraz ograniczają przepływy dochodów. Nawet w przypadku wystarczającej dostępności lokalnej, regularne łańcuchy dostaw mogą zostać przerwane z powodu braku bezpieczeństwa, uszkodzeń infrastruktury, niedoborów energii i braku personelu. Zarówno Ukraina, jak i Federacja Rosyjska doświadczają już podwyższonego poziomu inflacji cen żywności, choć w obu przypadkach ceny lokalne pozostają znacznie poniżej szczytów (ponad 50% na Ukrainie, nieco poniżej 25% w Federacji Rosyjskiej) zarejestrowanych w 2015 r., kiedy to konflikt we wschodniej części kraju odbił się negatywnie na działalności gospodarczej. Ostatnie odczyty rocznej inflacji cen żywności w styczniu 2022 roku wyniosły 14% na Ukrainie i 11% w Federacji Rosyjskiej. Podobny wzrost jest prawdopodobny również teraz. Spadek siły nabywczej miejscowej ludności pogorszyłby dostęp do podstawowych produktów żywnościowych, co w konsekwencji doprowadziłoby do wzrostu poziomu braku bezpieczeństwa żywnościowego.

Już przed 24 lutego 2022 roku około 1,5 miliona osób zostało przesiedlonych w wyniku trwającego prawie osiem lat konfliktu we wschodniej Ukrainie, około 1,1 miliona potrzebowało pomocy żywnościowej i środków do życia, a około 400 000 z nich miało potrzeby związane z brakiem bezpieczeństwa żywnościowego. Trwający konflikt zwiększy potrzeby humanitarne na Ukrainie, a także w krajach sąsiednich, gdzie przesiedlona ludność szuka schronienia. Chociaż rozwój sytuacji pozostaje nieprzewidywalny, powszechność i dotkliwość braku bezpieczeństwa żywnościowego w kraju będzie zależeć od długości i skali konfliktu. Prawdopodobnie bardziej dotknięte zostaną obszary miejskie, ponieważ mieszkańcy wsi zazwyczaj uprawiają przynajmniej część ziemi w celu uzupełnienia diety gospodarstw domowych.

Zgodnie z opublikowanym przez Organizację Narodów Zjednoczonych komunikatem “Ukraine Flash Appeal 2022”, biorąc pod uwagę skalę i kierunek trwających działań wojennych, przewiduje się, że ucierpi 18 milionów ludzi, w tym do 6,7 miliona nowo przesiedlonych. Obecnie w zachodnich częściach kraju odnotowuje się dużą liczbę wewnętrznych przesiedleńców.

Ponad 2 miliony ludzi, głównie kobiet i dzieci, przekroczyło zachodnie granice w ciągu niespełna dwóch tygodni od eskalacji konfliktu, a liczba ta stale rośnie. Pierwsze doniesienia wskazują, że duża część uchodźców ma w krajach docelowych założone prywatne schroniska. Jednak wraz z nasilaniem się fali uchodźców bez wcześniej ustalonych gospodarzy, ich potrzeby humanitarne będą rosły.

2.5.2 Ocena możliwych skutków konfliktu dla międzynarodowego bezpieczeństwa żywnościowego

W opublikowanej w lipcu 2021 r. edycji raportu na temat stanu bezpieczeństwa żywnościowego i żywienia na świecie (SOFI) oszacowano, że w 2020 r., w cieniu pandemii COVID-19, wzrósł poziom głodu na świecie. Po pięciu latach utrzymywania się na praktycznie niezmienionym poziomie, wskaźnik niedożywienia (PoU) wzrósł o 1,5 punktu procentowego w ciągu zaledwie jednego roku, osiągając poziom około 9,9%, co zwiększa wyzwanie związane z osiągnięciem celu zerowego poziomu głodu do 2030 roku. Raport SOFI wskazuje również, że w 2020 roku głód będzie dotyczył od 720 do 811 milionów ludzi na świecie.

W tym kontekście eskalacja konfliktu, w który zaangażowani są tak ważni gracze na światowym rynku towarów rolnych, w okresie już wysokich i niestabilnych międzynarodowych cen żywności i środków produkcji, budzi poważne obawy dotyczące potencjalnego negatywnego wpływu konfliktu na bezpieczeństwo żywnościowe, zarówno w kraju, jak i na świecie. Wiele niewiadomych pozostaje co do samego konfliktu, jego intensywności, zasięgu geograficznego i czasu trwania. Jednak biorąc pod uwagę jego potencjał do znacznego zakłócenia działalności rolniczej u tak ważnych światowych dostawców, nie oczekuje się, że międzynarodowe rynki żywności i środków produkcji rolnej pozostaną odporne na jego skutki. W wymiarze wewnętrznym eskalacja może bezpośrednio ograniczyć produkcję rolną w tych krajach, co w połączeniu z ograniczoną działalnością gospodarczą i rosnącymi cenami może podciąć siłę nabywczą miejscowej ludności, a w konsekwencji doprowadzić do wzrostu poziomu braku bezpieczeństwa żywnościowego. W skali globalnej, gdyby doszło do nagłego i długotrwałego ograniczenia eksportu żywności przez którykolwiek z krajów, mogłoby to wywołać dodatkową presję wzrostową na międzynarodowe ceny towarów żywnościowych, ze szkodą zwłaszcza dla krajów o niskich dochodach i deficycie żywności (LIFDC).

W odpowiedzi na obawy o wystarczającą podaż na rynku krajowym, 5 marca rząd Ukrainy wprowadził zerowe kontyngenty na eksport podlegający licencjonowaniu w 2022 roku kukurydzy, owsa, gryki, prosa, cukru i soli nadających się do spożycia przez ludzi.

Chociaż towary rolne różnego pochodzenia są w dużym stopniu zastępowalne, zaopatrywanie się w towary różnego pochodzenia zwiększy również koszty transportu i transakcji dla wielu znaczących importerów, zwłaszcza w krajach lub regionach, które tradycyjnie polegają na dostawach z Morza Czarnego ze względu na ich bliskość geograficzną. Podczas gdy niektórzy importerzy netto żywności są jednocześnie eksporterami innych towarów i w związku z tym mogą być w bardziej komfortowej sytuacji, aby pokryć zwiększone rachunki za import żywności, inni nie są w stanie tego zrobić. Wiele krajów utrzymuje również subsydia konsumpcyjne, aby chronić swoich konsumentów przed wahaniami cen na międzynarodowych rynkach towarowych, co często wiąże się z dość wysokimi kosztami fiskalnymi dla rządów. Dlatego zapewnienie dostaw pszenicy ze stosunkowo bardziej przystępnych cenowo miejsc (w tym kosztów transportu) jest dla nich kluczowe dla utrzymania pewnego stopnia równowagi fiskalnej. Wysokie międzynarodowe ceny towarów żywnościowych nie tylko zwiększają rachunki krajów za import żywności, ale także sprawiają, że pozyskiwanie pomocy żywnościowej dla najbardziej potrzebujących na całym świecie staje się droższe.

Poza sytuacją fiskalną krajów, wysokie ceny żywności mają negatywny wpływ na ludność o niższych dochodach (w tym emerytów) zarówno w krajach rozwiniętych, jak i rozwijających się, ponieważ grupy te wydają większą część swoich dochodów na żywność. Aby poradzić sobie z wysokimi cenami żywności, grupy te mogą być zmuszone do ograniczenia innych niezbędnych wydatków, takich jak wydatki na szkołę, energię, ogrzewanie czy leki, lub do stosowania negatywnych strategii radzenia sobie z problemami, takich jak opuszczanie posiłków, kupowanie mniej pożywnych, ale tańszych produktów alternatywnych itp.

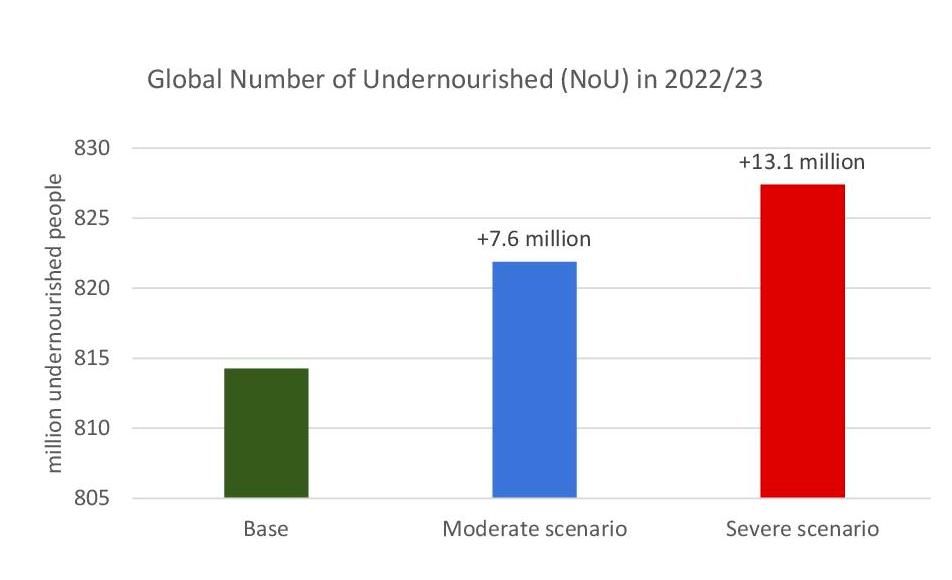

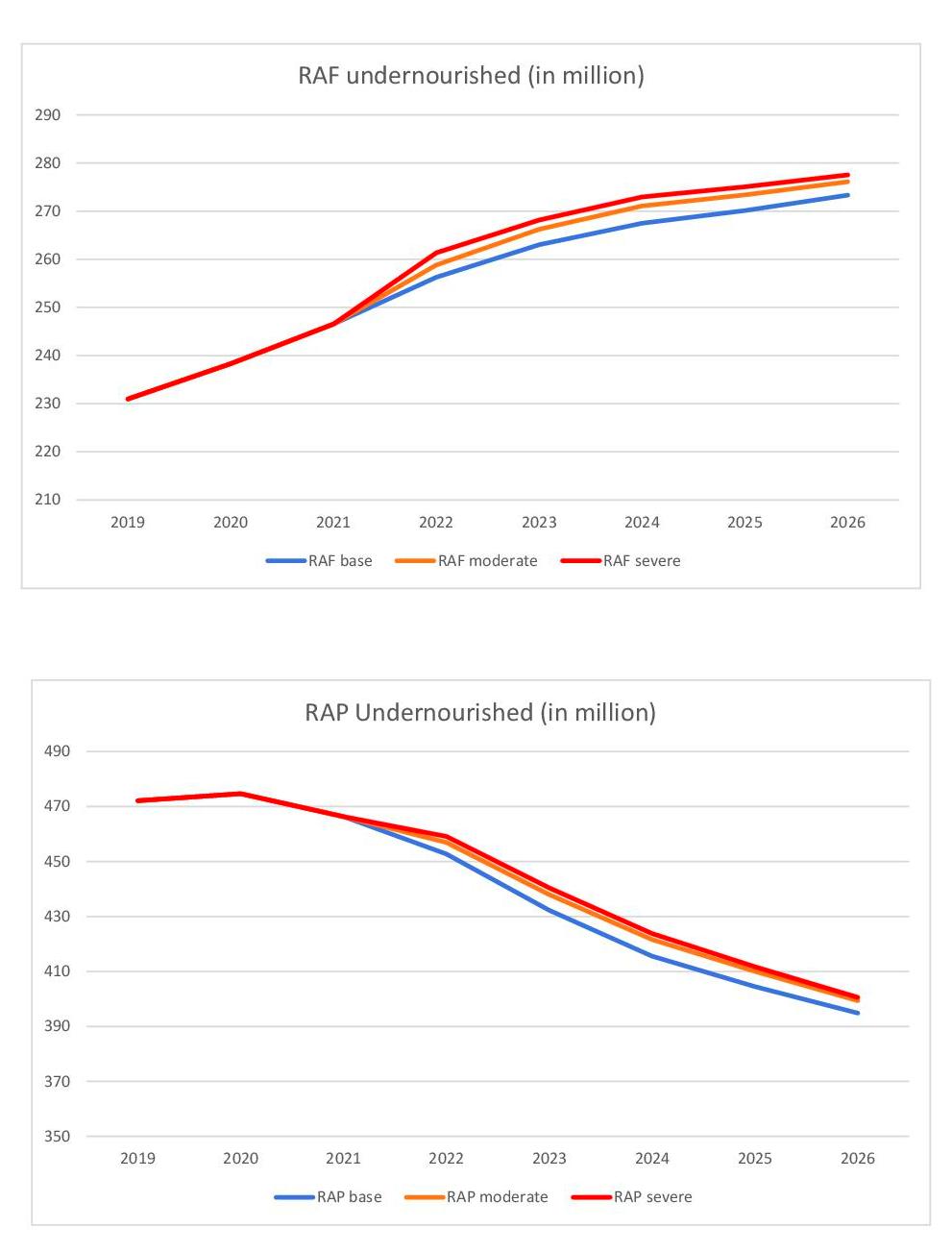

W skali globalnej, jeśli chodzi o wpływ na bezpieczeństwo żywnościowe, w scenariuszu umiarkowanego wstrząsu liczba osób niedożywionych zwiększyłaby się o 7,6 miliona osób, podczas gdy w scenariuszu poważniejszego wstrząsu poziom ten wzrósłby do 13,1 miliona osób (ryc. 25). Z perspektywy regionalnej i w odniesieniu do prognozowanych poziomów bazowych w 2022 roku, najbardziej wyraźny wzrost liczby osób niedożywionych miałby miejsce w regionie Azji i Pacyfiku (wzrost o 4,2 do 6,4 miliona), a następnie w Afryce Subsaharyjskiej (wzrost o 2,6 do 5,1 miliona) oraz na Bliskim Wschodzie i w Afryce Północnej (wzrost o 0,4 do 0,96 miliona).

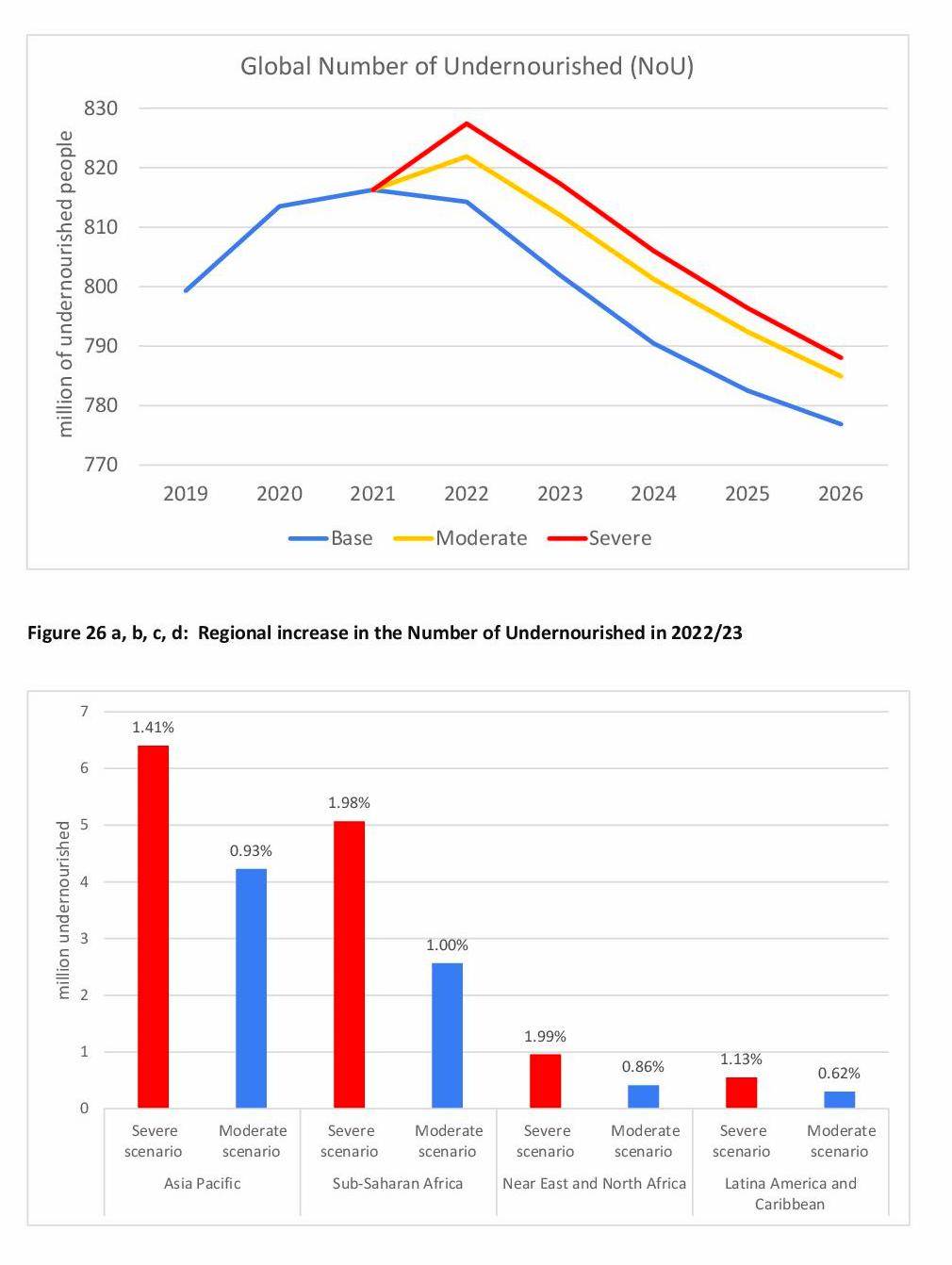

Jeśli czynniki związane z konfliktem przedłużą ograniczenie eksportu z tych krajów na rok gospodarczy 2026/27 i utrzymają referencyjne ceny ropy naftowej na wysokim poziomie, międzynarodowe ceny żywności utrzymają się powyżej poziomu wyjściowego. W porównaniu z szacunkami podstawowymi spowodowałoby to wzrost liczby osób niedożywionych o 8,1 mln w przypadku umiarkowanego wstrząsu i o 11,2 mln w przypadku scenariusza poważnego. Z perspektywy regionalnej najbardziej wyraźny wzrost liczby osób niedożywionych nastąpiłby w regionie Azji i Pacyfiku, a następnie w Afryce Subsaharyjskiej oraz na Bliskim Wschodzie i w Afryce Północnej (ryc. 26).

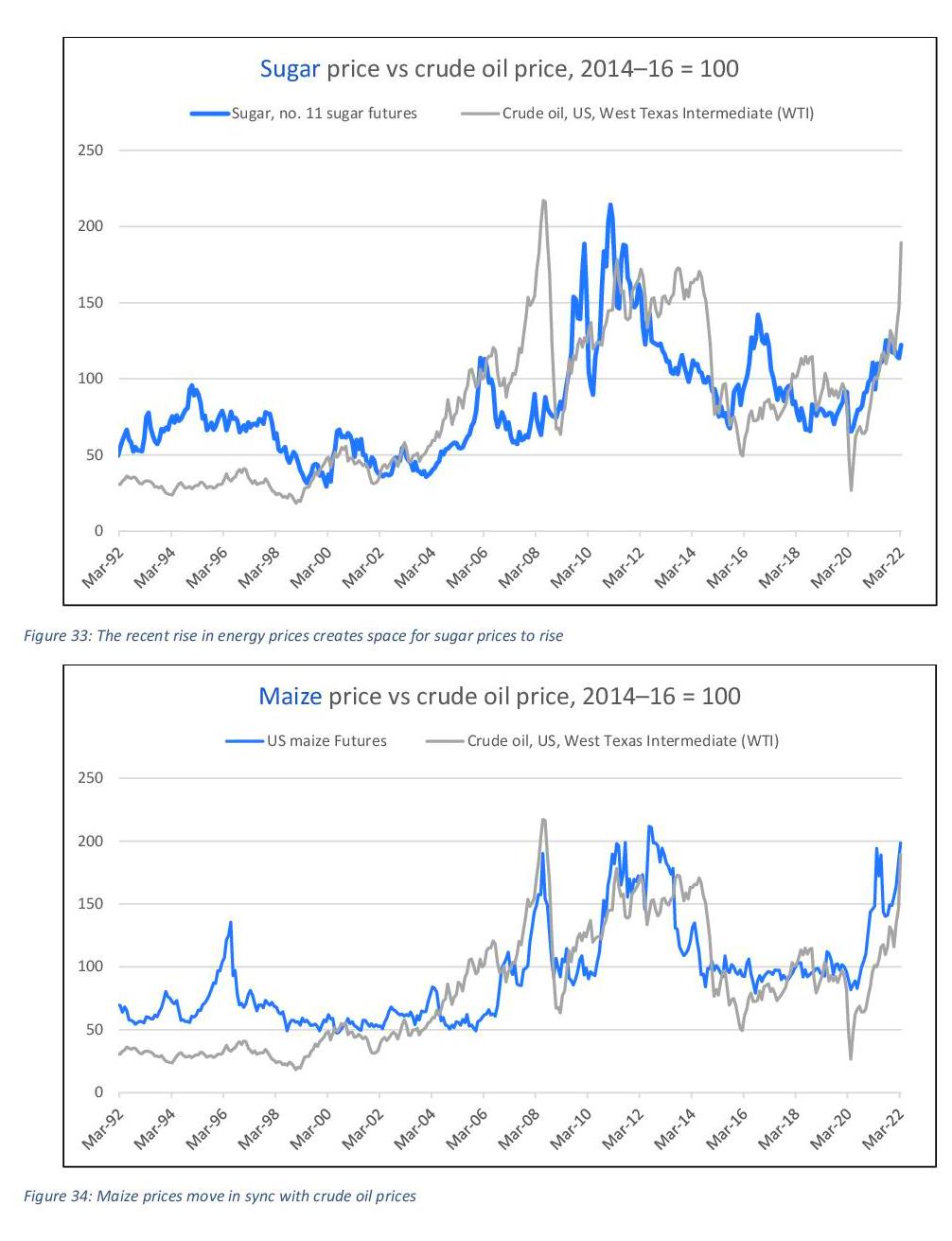

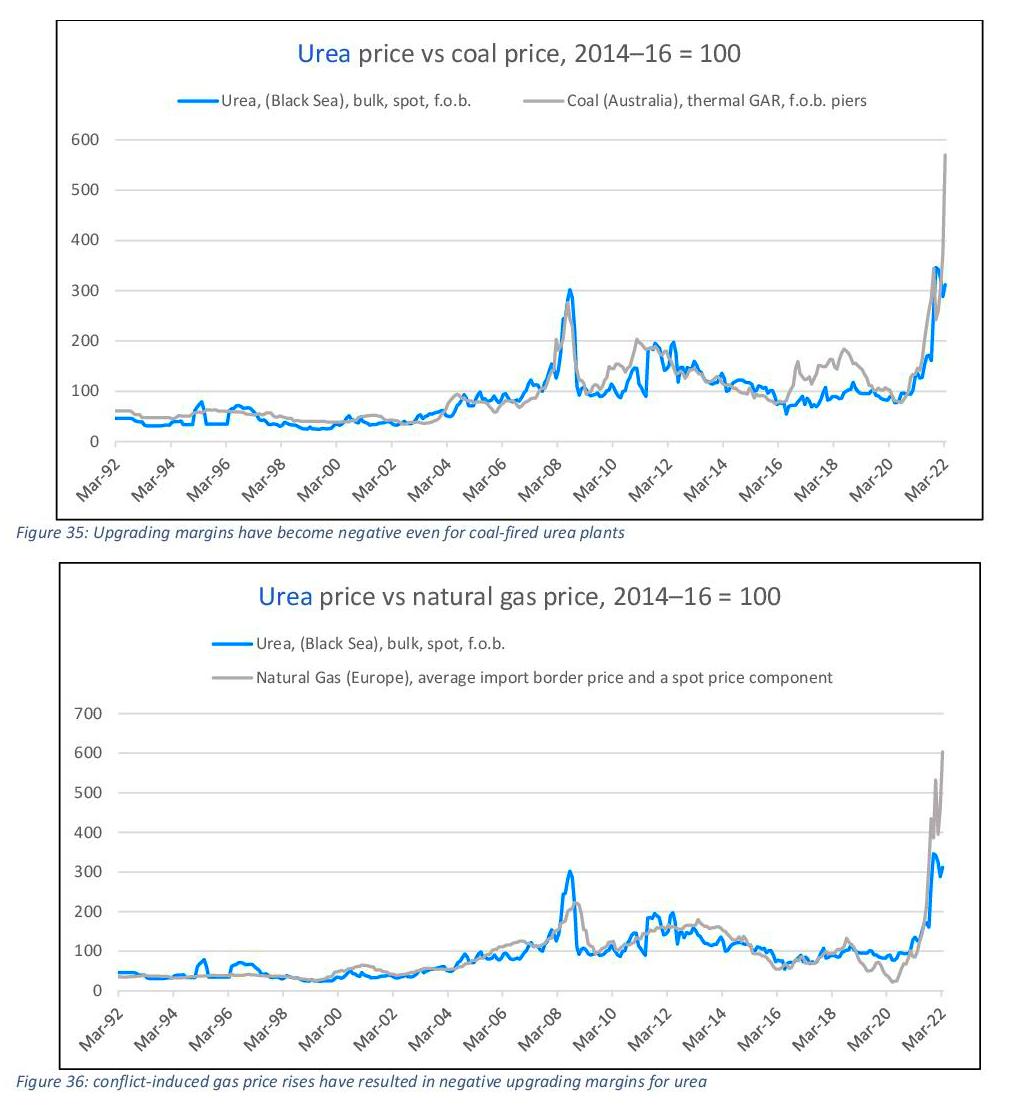

2.6 Ryzyko energetyczne

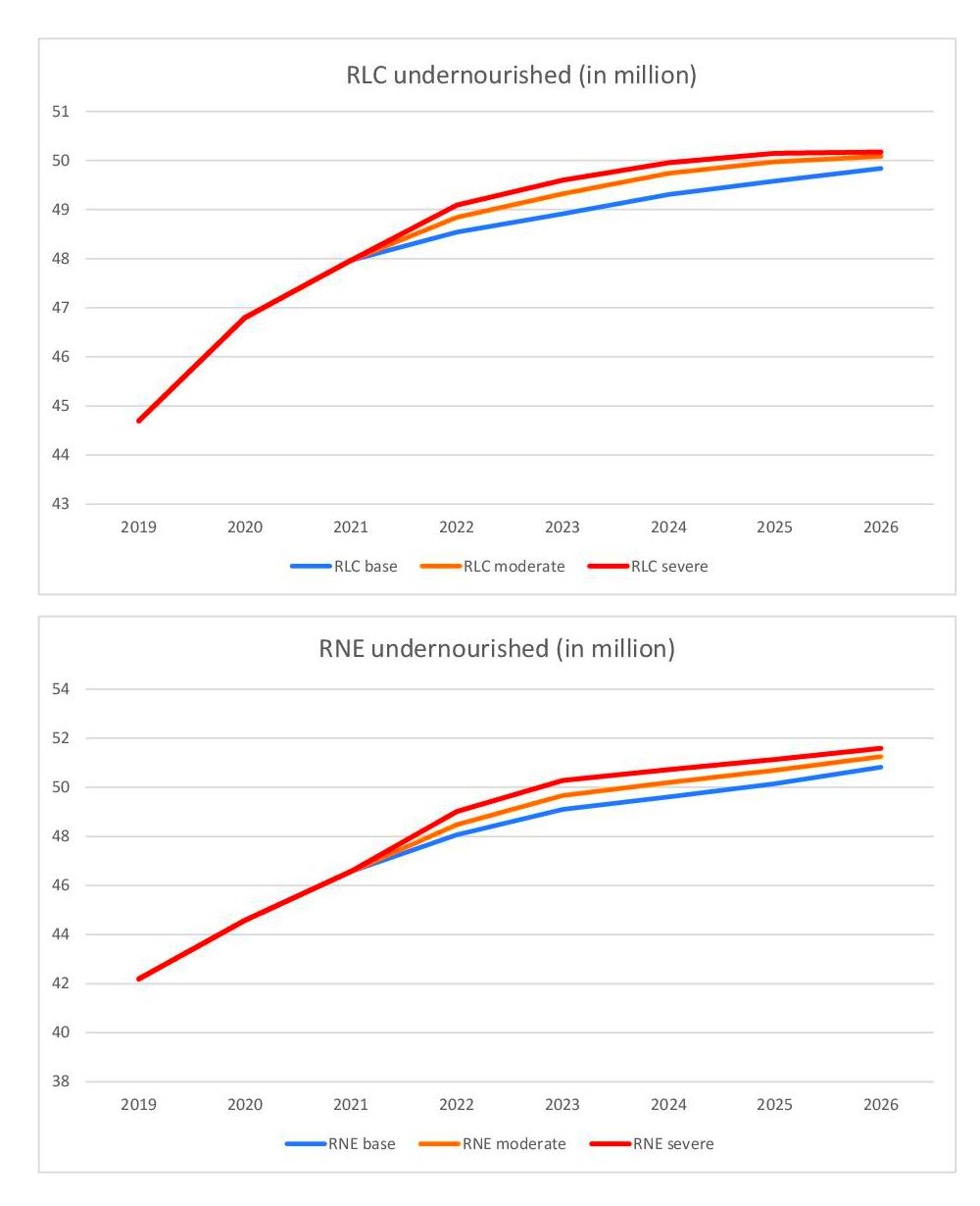

Federacja Rosyjska jest kluczowym graczem na światowym rynku energetycznym. Wysyłane przez nią węgiel, ropa i gaz stanowią odpowiednio 18, 11 i 10 procent światowego eksportu. Rosyjski eksport energii jest szczególnie ważny dla Unii Europejskiej, która importuje z Federacji Rosyjskiej odpowiednio 46, 25 i 31 procent węgla, ropy i gazu. Jako branża wysoce energochłonna, zwłaszcza w regionach rozwiniętych, rolnictwo nieuchronnie odczuje skutki gwałtownego wzrostu cen energii, który towarzyszył konfliktowi (Rysunek 27 a, b i c).

Rolnictwo zużywa duże ilości energii bezpośrednio poprzez stosowanie paliw, gazu i energii elektrycznej lub pośrednio poprzez stosowanie środków agrochemicznych, takich jak nawozy, pestycydy i smary, z których wszystkie mają duży udział energii wbudowanej. Na przykład nawóz azotowy jest produktem energochłonnego procesu znanego jako synteza Habera-Boscha, w którym azot i wodór są syntetyzowane w amoniak. Amoniak z kolei jest przetwarzany na różne produkty, zwłaszcza na nawozy, takie jak mocznik i azotan amonu, które są następnie mieszane z innymi składnikami odżywczymi roślin w nawozy wieloskładnikowe, takie jak fosforan diamonowy (DAP), fosforan monoamonowy (MAP) lub różne nawozy N-P-K. Głównym surowcem energetycznym do syntezy N jest gaz ziemny, zwłaszcza w Europie i Ameryce Północnej. Istnieje jednak wiele różnych surowców wykorzystywanych w procesie Habera-Boscha, od węgla po odnawialne źródła energii, dzięki czemu powstaje tak zwany “zielony amoniak”. Amoniak jest także wykorzystywany w wielu innych procesach przemysłowych, z których wszystkie konkurują z produkcją nawozów. Na przykład amoniak klasy przemysłowej jest stosowany jako ciecz zmniejszająca ilość zanieczyszczeń powietrza wytwarzanych przez silnik Diesla, który odgrywa kluczową rolę w eksploatacji samochodów osobowych, ciężarowych i traktorów.

Energia jest również potrzebna do produkcji składników pasz, np. do rozdrabniania nasion oleistych w celu uzyskania mączki olejowej oraz do mielenia zbóż w celu wytworzenia pasz (granulatów, mączek i mieszanek paszowych). Jeśli chodzi o przetwórstwo żywności, cena energii ma duże znaczenie w harmonogramie kosztów.

W skali globalnej szacunki dotyczące bezpośredniego i pośredniego zużycia energii są bardzo zróżnicowane w poszczególnych krajach. W wysoko rozwiniętych gospodarkach rolnych może ono przekraczać 30 procent w przypadku zużycia bezpośredniego i 15 procent w przypadku zużycia pośredniego. Tak wysoki udział oznacza, że wyższe ceny tych czynników produkcji będą nieuchronnie przekładać się na wyższe koszty produkcji, a w konsekwencji na wyższe ceny żywności.

Jak obecny kryzys wpływa na powiązania między rynkami energii i rolnymi?

Wnioski wyciągnięte z globalnego kryzysu cen żywności w latach 2007-2008 pokazały, że w warunkach niedoboru żywności przeznaczenie upraw roślin jadalnych na cele nieżywnościowe może znacznie podnieść ceny żywności. Aby lepiej zrozumieć ścieżki wpływu kosztów energii na ceny żywności, na rycinie 28 przedstawiono schematycznie powiązania i “przejścia” na rynki żywności. Oprócz powiązań poprzez ceny czynników produkcji, ceny żywności i paliw są w coraz większym stopniu powiązane poprzez ceny produkcji. Dwa główne kanały tworzą powiązania po stronie produkcji.

![]()

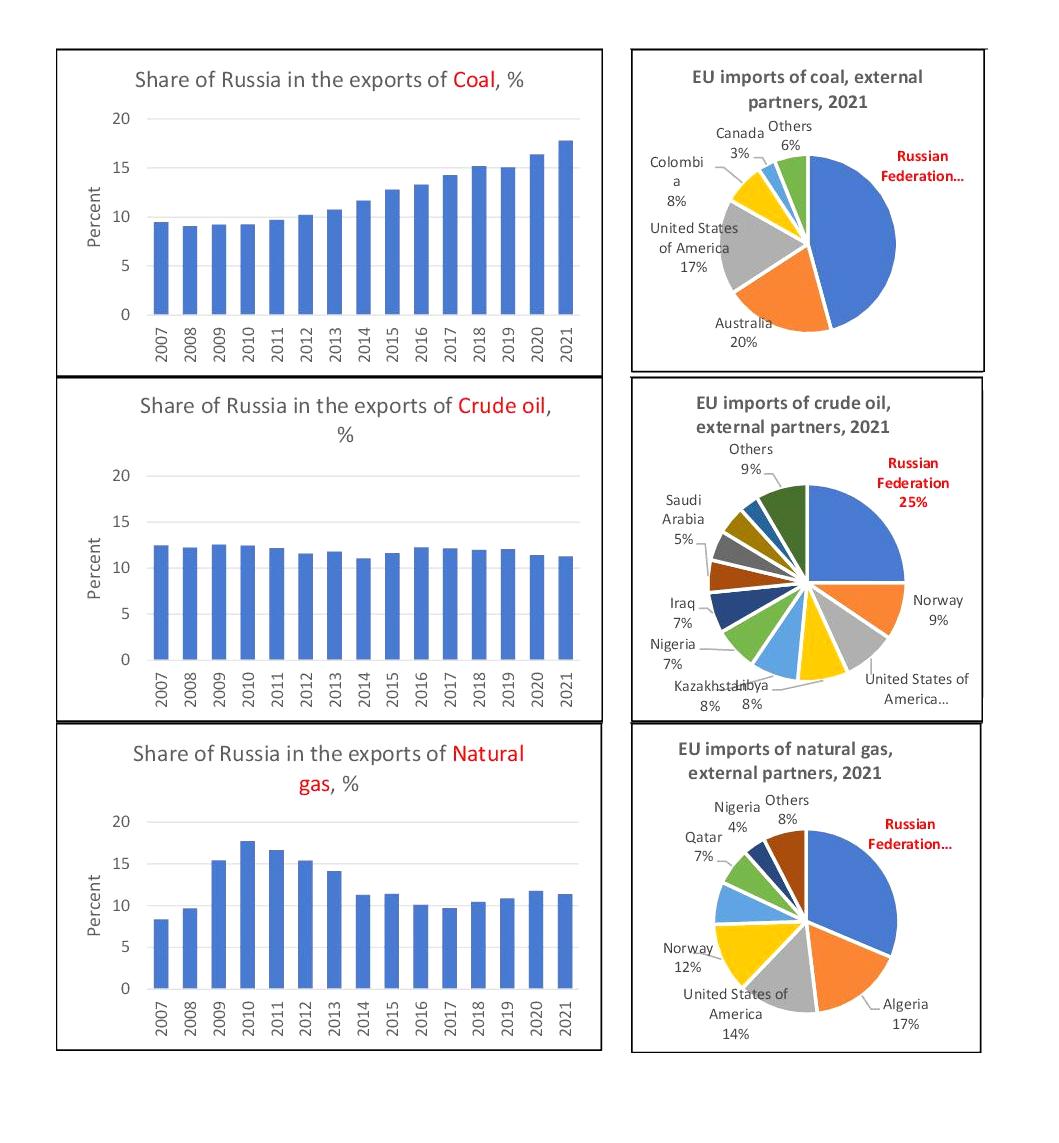

Ponieważ w wyniku konfliktu mają wzrosnąć ceny nawozów i innych energochłonnych produktów, oczekuje się, że ogólne ceny środków produkcji znacznie wzrosną, co spowoduje, że rolnicy będą mogli sobie na nie pozwolić, a w efekcie obniży się poziom ich wykorzystania, teoretycznie uzależniony od poziomu cen produkcji. Na przykład ostatnie wzrosty cen nawozów były tak wyraźne, że znacznie przekroczyły wzrosty cen produktów wyjściowych. Skutkiem tego był gwałtowny spadek przystępności cenowej nawozów, szczególnie wyraźny w przypadku produktów rolnych, które do tej pory nie ucierpiały w wyniku powszechnego wzrostu cen. Dotyczyło to w szczególności ryżu i cukru (wykresy 29-32), gdzie gwałtowny wzrost cen nawozów spowodował drastyczny spadek poziomu ich przystępności. Z kolei niższy poziom przystępności cenowej niemal nieuchronnie prowadzi do mniejszego wykorzystania środków produkcji, a w konsekwencji do niższych plonów i gorszej jakości w kolejnym sezonie upraw (np. niższy poziom białka w pszenicy na przemiał).

Drugi kanał transmisji obejmuje powiązania cenowe po stronie produkcji. Po ostatnim znaczącym wzroście cen energii w 2008 roku, znaczna część wykorzystania surowców rolnych na rynku energetycznym była napędzana przez politykę biopaliwową, która poprzez mandaty, ochronę taryfową lub zachęty cenowe skłaniała producentów biopaliw do wykorzystywania określonej i raczej nieelastycznej ilości surowców do produkcji biopaliw. Kukurydza, cukier i nasiona roślin oleistych (oleje roślinne) to najpopularniejsze surowce, a etanol i biodiesel są najpopularniejszymi biopaliwami; ilości objęte mandatem lub zachętami są w dużej mierze niezależne od cen energii.

Ponieważ jednak ceny energii znów gwałtownie rosną, wykorzystanie surowców rolnych może również zmieniać się bezpośrednio poprzez ceny energii. Gdy ceny energii rosną, istnieje próg, po przekroczeniu którego produkcja biopaliw z roślin spożywczych, zwłaszcza kukurydzy, cukru i nasion oleistych (olejów roślinnych), staje się konkurencyjna. Wyższe ceny energii sprawiają, że coraz większe ilości surowców rolnych stają się konkurencyjne do przetworzenia na energię, a biorąc pod uwagę duży rozmiar rynku energii w stosunku do rynku żywności, podnoszą ceny żywności do poziomu odpowiadającego parytetowi energetycznemu. Wzrost cen żywności zostaje ponownie zahamowany, gdy surowce rolne stają się tak drogie, że nie mogą już konkurować na rynku energii.

Obecny konflikt: czy wzrost cen energii przyspieszy wzrost cen żywności?

Ceny energii, w szczególności gazu ziemnego i ropy naftowej, gwałtownie i znacząco wzrosły, głównie z powodu konfliktu. Przy cenach ropy naftowej przekraczających 126 USD za baryłkę w dniu 8 marca 2022 roku, coraz więcej surowców może ponownie stać się konkurencyjnych jako surowce dla sektora energetycznego i to w coraz większych ilościach. Spowoduje to presję na wzrost cen surowców, zwłaszcza kukurydzy, cukru i różnych olejów roślinnych. Dodatkowy popyt zmniejszy się dopiero wtedy, gdy ceny surowców wzrosną na tyle, że staną się zbyt drogie jako surowce do produkcji bioetanolu lub biodiesla. Dodatkowy popyt zostanie ostatecznie zahamowany, gdy ceny surowców rolnych osiągną parytet energetyczny, a surowce rolnicze znikną z rynku energetycznego.

Rysunki od 33 do 36 ilustrują różne zależności cenowe. Na rysunkach 33 i 34 przedstawiono zależność cen nawozów od cen energii, a na rysunkach 35 i 36 – związek między cenami energii a cenami żywności. Jeśli chodzi o relacje cenowe między cenami gazu i mocznika, ścisła współzmienność tych dwóch serii została gwałtownie zatrzymana w czwartym kwartale 2021 r. (Q4-2021), kiedy to ceny gazu ziemnego uległy ogromnemu wzrostowi. Ten wzrost cen był tak wyraźny, że marże wzbogacania pomiędzy cenami gazu i amoniaku, a także cenami gazu i mocznika stały się ujemne, a zakłady produkujące mocznik zostały zmuszone do zamknięcia lub znacznego ograniczenia produkcji. Od IV kwartału 2021 r. ceny gazu ziemnego pozostają bardzo niestabilne, a marże na uszlachetnianie zmieniały się z pozytywnych na negatywne.

Jeśli chodzi o skutki konfliktu, to ostatnia podwyżka cen gazu nie została jeszcze uwzględniona na rynku mocznika, co sugeruje, że ceny mocznika musiałyby ponownie wzrosnąć, aby przywrócić dodatnie marże modernizacyjne. Mówiąc prościej, ceny mocznika, a więc i nawozów, mogą wzrosnąć tylko wtedy, gdy ceny gazu utrzymają się na obecnym poziomie. Spowoduje to niższe plony i gorszą jakość w sezonie upraw 2022/23, co dodatkowo zagrozi bezpieczeństwu żywnościowemu na świecie w nadchodzących latach.

Podobnie, ostatni wzrost cen ropy naftowej przewyższył wzrost cen niektórych kluczowych surowców do produkcji biopaliw. Oznacza to, że ceny kukurydzy muszą wzrosnąć do poziomu odpowiadającego cenie energii, czyli do poziomu parytetu energetycznego. Inaczej jednak niż na rynku nawozów, ograniczenia specyficzne dla branży, takie jak maksymalne poziomy mieszanek, ściany mieszanek i wolne moce rafinerii mogą opóźnić ten proces i utrzymać ceny surowców takich jak kukurydza czy cukier tymczasowo poniżej ich ekwiwalentu w cenie energii.

2.7 Ryzyko związane z kursem walutowym, zadłużeniem i wzrostem gospodarczym

Sankcje gospodarcze nałożone na Federację Rosyjską, w szczególności te wymierzone w sektor bankowy tego kraju, doprowadziły do znacznej deprecjacji rosyjskiej rubla. Jak wskazują dane zebrane przez MFW, na początku marca wartość rubla w stosunku do dolara amerykańskiego osiągnęła rekordowo niski poziom. Mimo reakcji rosyjskiego banku centralnego, który m.in. ponad dwukrotnie podwyższył referencyjną stopę procentową do 20 procent, wartość Ruble pozostała o prawie 20 procent słabsza niż w pierwszej połowie lutego. Deprecjacja rubla może wprawdzie sprawić, że rosyjski eksport towarów rolnych stanie się tańszy, jednak długotrwała deprecjacja będzie miała negatywny wpływ na perspektywy inwestycyjne w tym sektorze, a tym samym na wzrost produktywności, zarówno ze względu na wzrost stóp procentowych, które sprawiają, że zaciąganie kredytów jest drogie, jak i na wyższe koszty importowanych maszyn i innego kapitału niezbędnego do produkcji rolnej.

Również hrywna ukraińska osiągnęła rekordowo niski poziom na początku marca 2022 roku. Na obecnym etapie nie można ocenić reperkusji dla ukraińskiego rolnictwa, w tym wpływu na jego konkurencyjność eksportową i zdolność do importu, ponieważ zakres szkód w potencjale produkcyjnym i infrastrukturze kraju jest nadal niejasny. Przewiduje się jednak, że koszty odbudowy i rekonstrukcji będą bardzo wysokie. Silna deprecjacja rosyjskiego rubla i kurczenie się rosyjskiej gospodarki, wraz z zakłóceniami w gospodarce Ukrainy, będą miały znaczący wpływ na popyt na żywność i rolnictwo w krajach objętych konfliktem, ponieważ siła nabywcza gospodarstw domowych zmniejszy się, a ceny krajowych produktów rolno-spożywczych prawdopodobnie wzrosną.

Oczekuje się, że osłabienie aktywności gospodarczej w Federacji Rosyjskiej i deprecjacja rubla w stosunku do dolara amerykańskiego będzie miało również poważne skutki dla krajów Azji Środkowej, w postaci zmniejszenia przepływów przekazów pieniężnych. Dla wielu z tych krajów przekazy pieniężne z Federacji Rosyjskiej stanowią znaczącą część ich PKB. Na przykład szacunki Knowledge Partnership on Migration and Development (KNOMAD) wskazują, że w Republice Kirgiskiej w 2020 roku przepływy przekazów pieniężnych stanowiły 31,2% PKB kraju, przy czym prawie 83% przepływów pochodziło z Rosji. Dla Tadżykistanu analogiczne wartości szacuje się odpowiednio na 26,7% i 58%. KNOMAD szacuje, że w 2022 roku spadek przekazów pieniężnych wyniesie aż 33% w przypadku Republiki Kirgiskiej i 22% w przypadku Tadżykistanu. Biorąc pod uwagę, że migracje międzynarodowe stały się integralną tendencją w społeczeństwach wiejskich regionu12Konieczne są dalsze analizy dotyczące przepływów przekazów pieniężnych na obszary wiejskie w krajach regionu.

Rolnictwo jest podstawą gospodarki w wielu krajach rozwijających się na całym świecie, a większość z nich w zakresie zaciągania kredytów jest uzależniona od dolara amerykańskiego. Trwała aprecjacja dolara w stosunku do wielu walut może mieć znaczące konsekwencje dla tych krajów, w tym dla ich sektorów rolno-spożywczych. Ponadto potencjalne ograniczenie wzrostu PKB w kilku częściach świata wpłynie na globalny popyt na produkty rolno-spożywcze, co będzie miało negatywne konsekwencje dla światowego bezpieczeństwa żywnościowego. Według Banku Światowego, wysiłki mające na celu złagodzenie skutków pandemii COVID-19 spowodowały wzrost obciążenia zadłużeniem światowych krajów o niskich dochodach o 12% w 2020 roku, osiągając nowy rekord, podczas gdy łączne zasoby zadłużenia zewnętrznego krajów o niskich i średnich dochodach w 2020 roku wzrosły o 5,3%. Uruchomienie funduszy przez wierzycieli wielostronnych, takich jak Bank Światowy i MFW może odegrać ważną rolę w kompensowaniu wpływu umocnienia dolara amerykańskiego na sektor rolny krajów rozwijających się.

Trwały kryzys bezpieczeństwa stworzy również nową dynamikę geopolityczną, zarówno w regionie, jak i być może poza jego granicami. Niższy wzrost PKB prawdopodobnie zmniejszy dostępność funduszy na rozwój, zwłaszcza jeśli wydatki na cele wojskowe wzrosną na całym świecie, ale przede wszystkim w Europie, która jest regionem położonym bliżej obszaru konfliktu. W oświadczeniu personelu MFW podkreślono, że kryzys wywołuje niekorzystny wstrząs zarówno dla inflacji, jak i dla działalności gospodarczej, w sytuacji, gdy już wcześniej zwiększoną presję cenową. W związku z tym polityka fiskalna i pomoc zagraniczna będą musiały wspierać gospodarstwa domowe znajdujące się w najtrudniejszej sytuacji oraz pomagać w kompensowaniu rosnących kosztów utrzymania, ponieważ kryzys spowoduje złożone kompromisy polityczne, co jeszcze bardziej skomplikuje sytuację polityczną w miarę wychodzenia gospodarki światowej z pandemii.

3. Podsumowanie i ewentualne zalecenia

Niedawna eskalacja konfliktu, w który zaangażowani są tak ważni gracze na światowym rynku surowców rolnych, w okresie już wysokich i niestabilnych międzynarodowych cen żywności i środków produkcji, budzi poważne obawy dotyczące jego potencjalnego negatywnego wpływu na bezpieczeństwo żywnościowe, zarówno w wymiarze krajowym, jak i międzynarodowym. W wymiarze wewnętrznym eskalacja działań mogłaby bezpośrednio ograniczyć produkcję rolną w tych krajach, co w połączeniu z ograniczoną działalnością gospodarczą i rosnącymi cenami mogłoby podciąć siłę nabywczą miejscowej ludności. W skali globalnej, gdyby konflikt spowodował nagłe i długotrwałe ograniczenie eksportu żywności przez którykolwiek z krajów, mógłby wywrzeć dodatkową presję wzrostową na międzynarodowe ceny towarów żywnościowych, ze szkodą zwłaszcza dla krajów o niskich dochodach i deficycie żywności (LIFDC). Symulacje przeprowadzone w celu oceny możliwych konsekwencji takiej redukcji potwierdzają te obawy. Symulacje sugerują, że taki scenariusz mógłby doprowadzić do dalszego wzrostu międzynarodowych cen żywności, którą kraje te handlują najczęściej, w tym do efektów ubocznych w innych sektorach żywnościowych, a także do wzrostu liczby osób niedożywionych na świecie.

Aby zapobiec urzeczywistnieniu się tego zestawu okoliczności, należałoby:

1. Utrzymać otwarty handel żywnością i nawozami, zapobiegając negatywnemu wpływowi konfliktu na działalność produkcyjną i handlową w obu krajach, aby umożliwić im zaspokojenie potrzeb produkcji krajowej i konsumpcji, a jednocześnie zaspokoić popyt światowy. Aby zapewnić dalsze prawidłowe funkcjonowanie łańcuchów dostaw lub ich szybkie wznowienie, wysiłki te powinny obejmować działania mające na celu ochronę aktywów produkcyjnych, w tym upraw na pniu, zwierząt gospodarskich, środków produkcji i maszyn, przed zniszczeniem lub jakimikolwiek zakłóceniami spowodowanymi konfliktem, ale muszą również obejmować infrastrukturę przetwarzania żywności, taką jak młyny zbożowe i tłocznie nasion oleistych, a także pomocnicze systemy magazynowania, transportu i dystrybucji.

2. Dywersyfikacja dostaw żywności dla krajów, które są bezpośrednio uzależnione od importu żywności z Ukrainy i Federacji Rosyjskiej, będzie miała kluczowe znaczenie dla ich zdolności do absorpcji wstrząsów i utrzymania odporności w czasie konfliktu. Jedną z możliwości jest dywersyfikacja poprzez inne źródła handlu międzynarodowego, ponieważ kraje, które importują żywność od wielu różnych partnerów handlowych, są mniej podatne na konkretne wstrząsy w jednym miejscu. Inną możliwością jest oparcie się na istniejących zapasach żywności i zwiększenie różnorodności produkcji krajowej w celu zapewnienia dostaw żywności niezbędnej do zdrowego odżywiania. (zob. ramka 1 w załączniku).

3. Wspieranie grup znajdujących się w trudnej sytuacji, w tym osób wewnętrznie przesiedlonych. Zgodnie z Planem szybkiego reagowania FAO na Ukrainie, marzec-maj 2022 r. działania takie powinny obejmować:

3.1. Wsparcie dla przesiedleńców wewnętrznych, uchodźców i osób bezpośrednio dotkniętych konfliktem

Do momentu rozpoczęcia konfliktu ukraiński system ochrony socjalnej obejmował 30 procent ludności i 77 procent najuboższego kwintyla. Rząd Ukrainy oświadczył, że pomimo zakłóceń spowodowanymi trwającymi działaniami wojennymi, będzie nadal zapewniać ludności wsparcie w zakresie ochrony socjalnej (świadczenia pieniężne i dotacje), zgodnie z informacjami zawartymi w Jednolitym Systemie Informacji Społecznej. Płatności będą dokonywane elektronicznie na konta bankowe beneficjentów.18. Ponadto Federacja Związków Zawodowych Ukrainy (FPSU) i Konfederacja Wolnych Związków Zawodowych Ukrainy (KVPU) włączyły się w działania na rzecz zaspokojenia podstawowych potrzeb ludności poprzez zapewnienie żywności i schronienia.

Liczba osób potrzebujących wsparcia w zakresie ochrony socjalnej jest większa niż ta, do której dociera system krajowy, a dotarcie do nich jest trudne ze względu na zagrożenia dla bezpieczeństwa i mobilność – w granicach kraju i poza nimi. Pomoc w zakresie ochrony socjalnej może być udzielana za pośrednictwem systemu krajowego, a w przypadku osób, które przekroczyły granice międzynarodowe, za pośrednictwem systemów ochrony socjalnej krajów przyjmujących.

Bardziej szczegółowo:

a. Rozszerzenie zasięgu ukraińskiego krajowego systemu ochrony socjalnej poprzez rejestrację dodatkowych grup ludności w Jednolitym Systemie Informacji Społecznej oraz pomoc w zapewnieniu dostępu do wypłat gotówkowych osobom nieposiadającym kont bankowych. Dzięki swojej neutralności, agencje takie jak Organizacja Narodów Zjednoczonych i Międzynarodowy Czerwony Krzyż mają do odegrania rolę w fizycznym zapewnieniu dostępu do wypłat gotówkowych ludziom w tych częściach kraju, w których krajowe organy ochrony socjalnej nie są w stanie funkcjonować. Ma to miejsce szczególnie na obszarach wiejskich, gdzie mniej osób posiada konto bankowe, a zatem nie ma dostępu do wypłat z systemu krajowego.

b. Ułatwienie dostępu do systemów ochrony socjalnej i miejsc pracy w krajach przyjmujących, tak aby uchodźcy mogli mieć do nich dostęp, co w przeciwnym razie nie byłoby możliwe dla osób niebędących obywatelami. Obejmuje to zniesienie barier prawnych w dostępie oraz, w przypadku dużej liczby uchodźców, zwiększenie zdolności systemów ochrony socjalnej państw przyjmujących do przyjmowania dodatkowych przypadków. Jeśli chodzi o znoszenie barier prawnych, 3 marca 2022 roku Rada Ministrów Unii Europejskiej zatwierdziła “Tymczasowe urządzenie ochronne na wypadek masowego napływu wysiedleńców”. Zapewnia on natychmiastowy dostęp do zakwaterowania i pomocy medycznej wszystkim cudzoziemcom posiadającym legalny pobyt na Ukrainie, zwalniając ich tym samym ze standardowego, długotrwałego procesu ubiegania się o azyl. Państwa członkowskie UE podjęły podobne działania.19 Na przykład polskie władze zapewniają zakwaterowanie, wyżywienie i edukację oraz ułatwiają uchodźcom dostęp do miejsc pracy poprzez zniesienie wcześniejszych ograniczeń prawnych stosowanych wobec uchodźców. Podobnie Włochy zapewniają uchodźcom z Ukrainy natychmiastowy dostęp do krajowego systemu opieki społecznej i miejsc pracy.

c. Turecka odpowiedź na kryzys związany z uchodźcami syryjskimi w 2016 roku stanowi przykład tego, w jaki sposób system ochrony socjalnej kraju przyjmującego może być zdolny do absorpcji nagłych wzrostów liczby uchodźców. Aby poradzić sobie z napływem uchodźców syryjskich, rząd Turcji, przy wsparciu finansowym ze strony UE, opracował specjalną sieć bezpieczeństwa socjalnego dla uchodźców i osób ubiegających się o azyl. Została ona włączona do krajowego systemu ochrony socjalnej zarządzanego przez Ministerstwo Rodziny i Polityki Społecznej. Dzięki tej integracji uczestnicy programu mieli dostęp do różnych rodzajów świadczeń poprzez jeden proces rejestracji i jeden system płatności (“Kizilaykart”).

d. Zdolność systemu ochrony socjalnej państwa przyjmującego do rozszerzenia zakresu pomocy dla uchodźców i osób ubiegających się o azyl zależy od czynników związanych z samym systemem oraz z rozwijającym się kryzysem. Te pierwsze

ramy prawne kraju przyjmującego i przepisy dotyczące zabezpieczenia społecznego, które mogą ograniczać dostęp do systemu osobom niebędącym obywatelami; dostępność środków finansowych potrzebnych do rozbudowy systemu; oraz zdolność do radzenia sobie z nagłym wzrostem liczby spraw. Zależy to m.in. od skali przemieszczeń ludności i przewidywanego czasu trwania wysiedlenia, a także od rodzaju miejsca, w którym przebywają uchodźcy (obozy lub inne miejsca).